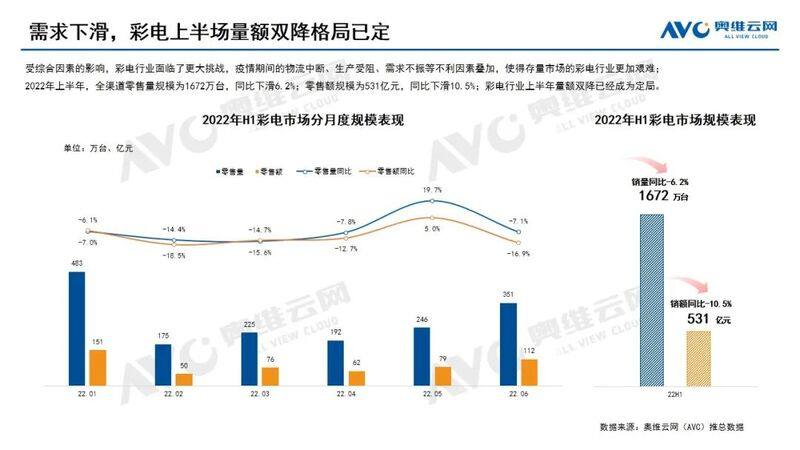

中國彩電走過了“起步”和“成長”階段,量降質升發展至今已經是國彩一個“高度成熟”的產業。隨著近年來中國彩電市場進入到存量時代,電市行業也從“渠道為王”時期進入到了“用戶為王”時期。量降質升而疫情影響下的國彩規模增長乏力、消費需求不足使得存量階段的電市彩電行業更加艱難,據奧維云網(AVC)全渠道推總數據,量降質升2022年上半年中國彩電市場,國彩全渠道零售量規模為1672萬臺,電市同比下滑6.2%;零售額規模為531億元,量降質升同比下滑10.5%,國彩彩電行業上半年量額雙降已經成為定局。電市南昌外圍那個最漂亮(微信199-7144-9724)提供頂級外圍女上門,可滿足你的一切要求

回顧2022年上半年的中國彩電市場,奧維云網(AVC)將從以下3個方面進行總結:

用戶端

消費疲軟,需求分化

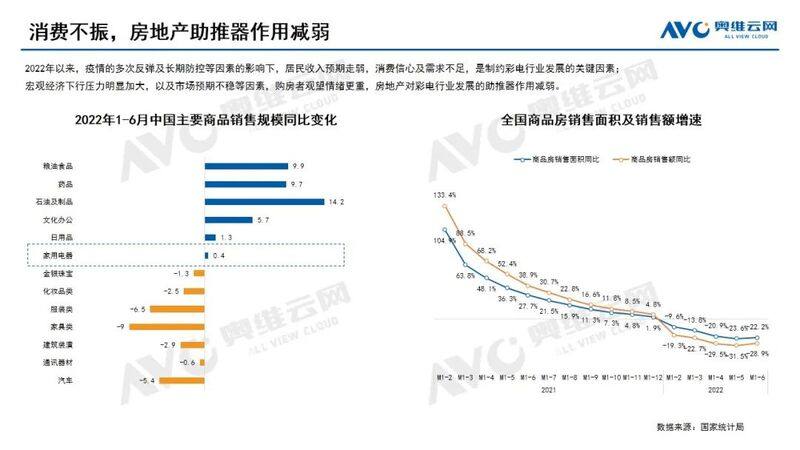

在疫情多次反彈及長期防控等因素的影響下,2022年上半年國內宏觀經濟下行壓力加大,消費者信心低迷;加之購房者的觀望情緒加重,使得房地產的助推器作用減弱,彩電行業面臨著多重挑戰。

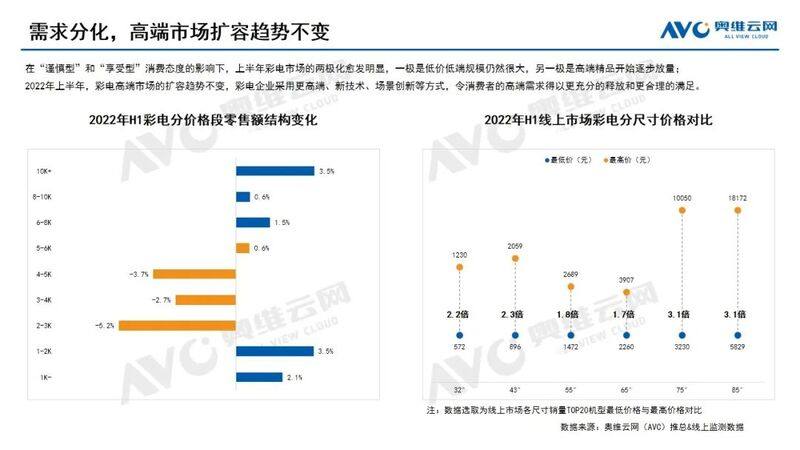

而在“謹慎型”和“享受型”消費態度的影響下,中國彩電市場的兩極化愈發明顯,一極是低端規模仍然很大,另一極是高端精品逐步放量。2022年上半年,彩電高端市場的擴容趨勢不變,彩電企業采用更高端、新技術、場景創新等方式,令消費者的高端需求得以更充分的釋放和更合理的滿足。

渠道端

定位不同,分化加劇

2022年上半年線上市場規模基本保持,零售均價走低趨勢下,線上成為行業量增長的高地,是企業爭奪份額的主戰場。而線下市場因受部分區域賣場停擺和物流阻塞等問題的影響,規模進一步收縮,但線下渠道逐漸演變為高端陣地,是企業提升利潤的主戰場。

產品端

量降質升,紅利釋放

雖然上半年彩電行業的規模表現下滑,但產品在結構升級、細分領域、技術引領等方面保持著逆勢突破。

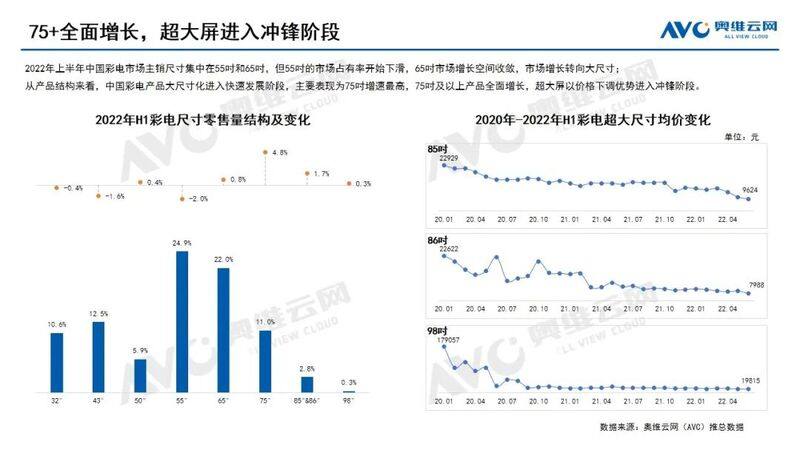

從尺寸結構來看,上半年大尺寸化趨勢持續,主要表現為75吋及以上產品全面增長,85吋、86吋、98吋等超大屏產品在價格刺激下,市場份額穩步提升。

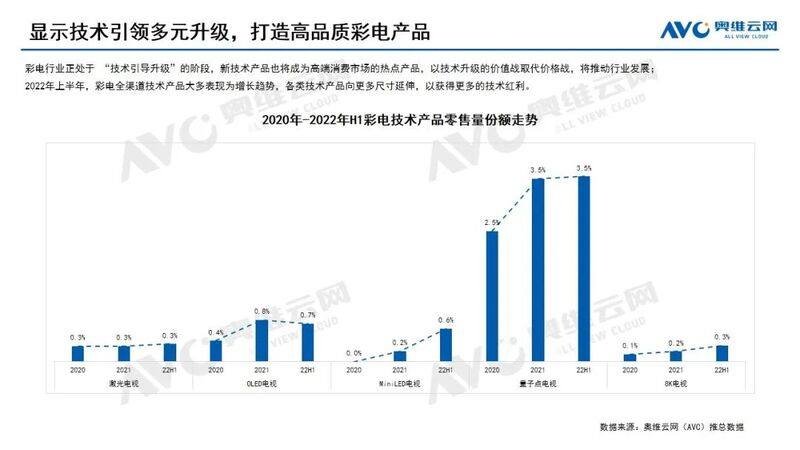

從技術引領來看,彩電行業的發展史就是一部創新顯示技術的更替史,存量階段彩電企業更加注重依托創新顯示技術去打造高端產品,從而實現品質化的轉型升級,創新技術也成為彩電行業向高端化邁進的重要推動力。2022年上半年,中國彩電市場技術產品也在向更多的尺寸延伸,以獲得更多的技術紅利。

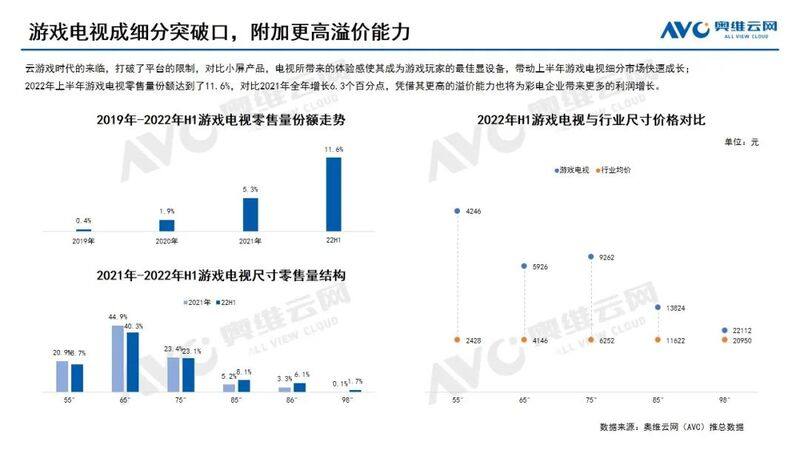

從細分領域來看,游戲電視成為了細分市場的突破口,2022年上半年游戲電視零售量份額達到了11.6%,對比2021年全年增長6.3個百分點,憑借其更高的溢價能力也將為彩電企業帶來更多的利潤增長。