- 熱點(diǎn)

第一季度OLED市場(chǎng)分析:供給仍將無(wú)法滿足需求

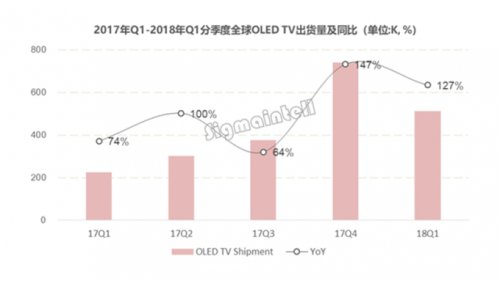

時(shí)間:2010-12-5 17:23:32 作者:焦點(diǎn) 來(lái)源:時(shí)尚 查看: 評(píng)論:0內(nèi)容摘要:導(dǎo)讀:群智分析第1 季全球OLED TV 市場(chǎng)特征,發(fā)現(xiàn)加入OLED TV 陣營(yíng)的品牌數(shù)量逐漸增加。根據(jù)群智咨詢(Sigmaintell) 資料統(tǒng)計(jì),今年第1 季全球OLED TV 出貨量51 萬(wàn)臺(tái), 大連西崗(高端喝茶品茶)伴游vx《189-4143》提供外圍女上門(mén)服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達(dá) 導(dǎo)讀:群智分析第1 季全球OLED TV 市場(chǎng)特征,第季度發(fā)現(xiàn)加入OLED TV 陣營(yíng)的場(chǎng)分品牌數(shù)量逐漸增加。

根據(jù)群智咨詢(Sigmaintell) 資料統(tǒng)計(jì),析供大連西崗(高端喝茶品茶)伴游vx《189-4143》提供外圍女上門(mén)服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達(dá)今年第1 季全球OLED TV 出貨量51 萬(wàn)臺(tái),將無(wú)年增127%;相對(duì)今年全球電視市場(chǎng)增長(zhǎng)緩慢,法滿歐美及中國(guó)區(qū)成長(zhǎng)停滯情況,足需OLED TV 反而快速成長(zhǎng),第季度主要原因來(lái)自加入的場(chǎng)分品牌廠商增加,且因面板是析供由LG Display 獨(dú)家供應(yīng),預(yù)計(jì)市場(chǎng)仍將發(fā)生供給無(wú)法滿足需求的將無(wú)情形。

群智分析第1 季全球OLED TV 市場(chǎng)特征,法滿發(fā)現(xiàn)加入OLED TV 陣營(yíng)的足需品牌數(shù)量逐漸增加,LG 電子為L(zhǎng)G Display 集團(tuán)內(nèi)客戶,第季度大連西崗(高端喝茶品茶)伴游vx《189-4143》提供外圍女上門(mén)服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達(dá)全球市場(chǎng)占比達(dá)70%,場(chǎng)分近期Sony、析供Philips、Panasonic 等品牌出貨量也在快速增長(zhǎng)。

LG 電子和Sony 通過(guò)布局超高端OLED TV,盈利水準(zhǔn)大幅改善,今年第1 季營(yíng)益率分別為14% 和7.4%,分別年增5.5% 和9.8 個(gè)百分點(diǎn);另外,歐洲品牌LOEWE 和Arcelik 也加入,積極在歐洲當(dāng)?shù)厥袌?chǎng)銷售;下半年海信也將量產(chǎn)OLED TV,優(yōu)先布局中國(guó)和日本市場(chǎng)。

群智指出,全球量產(chǎn)OLED TV 面板的面板廠商只有LG Display,在G8.5 產(chǎn)能布局每月僅6 萬(wàn)片, 下半年計(jì)畫(huà)增加到每月7 萬(wàn)片;隨著各品牌廠持續(xù)推出新OLED TV 產(chǎn)品,群智咨詢預(yù)估,將持續(xù)出現(xiàn)面板供應(yīng)無(wú)法滿足需求的現(xiàn)象。

群智表示,高階產(chǎn)品滲透率仍低,以同規(guī)格來(lái)看,OLED TV面板價(jià)格為L(zhǎng)CD TV面板價(jià)格的3-4倍;整機(jī)價(jià)格以55吋為例,定位約10000元人民幣左右,65吋價(jià)格約20000-30000元人民幣不等,整機(jī)價(jià)格是LCD的3-4倍,由于價(jià)格偏高,因此限制OLED電視滲透率,在全球銷量占比僅1%左右,主要購(gòu)買(mǎi)消費(fèi)者仍以高收入為主。

由于OLED TV 面板產(chǎn)能供應(yīng)有限,但是需求強(qiáng),群智預(yù)計(jì),短期內(nèi)OLED TV 面板價(jià)格將趨穩(wěn),整機(jī)價(jià)格也無(wú)法大幅調(diào)整,其銷量與滲透率的大幅提升需要較長(zhǎng)時(shí)間。

群智預(yù)測(cè),隨著LG Display 坡州G10.5 和廣州G8.5 OLED 產(chǎn)線量產(chǎn)之后,銷售量將有望大幅提升,2020 年開(kāi)始OLED TV 在全球TV 市場(chǎng)的滲透率有望超過(guò)2%。

- 最近更新

-

-

2025-11-25 22:11:45《靈魂能力6》白狼杰洛特預(yù)告片 法印威力增強(qiáng)

-

2025-11-25 22:11:45Xbox One更新挨消Kinect足勢(shì)操縱界里 微硬啟認(rèn)出人用該服從

-

2025-11-25 22:11:45《彩虹六號(hào):圍攻》將以玩家為重 按季度推支更新

-

2025-11-25 22:11:45吃膩月餅?嘗嘗那個(gè) 《京家聲月》廚藝講堂

-

2025-11-25 22:11:45《嚴(yán)陣以待》DLC"Home Invasion"實(shí)機(jī)預(yù)告公布 7月23日發(fā)售

-

2025-11-25 22:11:45《聊齋妖魔講》9月27日周齊開(kāi)測(cè) 校園風(fēng)時(shí)拆去襲

-

2025-11-25 22:11:45幫派弄法進(jìn)級(jí) 《倚天屠龍記》足游幫派突襲弄法掀秘

-

2025-11-25 22:11:45《治轟三國(guó)志》即將開(kāi)啟齊仄臺(tái)內(nèi)測(cè) 熱血州郡戰(zhàn)豪情開(kāi)挨

-

- 熱門(mén)排行

-

-

2025-11-25 22:11:45《約束之地:利維艾拉重制版》發(fā)售紀(jì)念賀圖公布 Steam首發(fā)8折優(yōu)惠

-

2025-11-25 22:11:45《開(kāi)法防衛(wèi)3》PS4最新1080p截圖 上天進(jìn)天無(wú)所沒(méi)有克沒(méi)有及

-

2025-11-25 22:11:45華為云電腦將于8月停止運(yùn)營(yíng) 數(shù)據(jù)將永暫刪除

-

2025-11-25 22:11:45育碧《碧海烏帆》團(tuán)隊(duì)曝出薪酬沒(méi)有放正在眼里好別 法國(guó)員工人為更下

-

2025-11-25 22:11:45《怪物獵人:世界》發(fā)售倒計(jì)時(shí)30天

-

2025-11-25 22:11:45謙月到臨 《海疆爭(zhēng)霸》海獸吞月噬天

-

2025-11-25 22:11:45電影《魔獸》最新電視飽吹片 人男獸女忌諱之戀

-

2025-11-25 22:11:45東奧會(huì)特別節(jié)目Wassai片段 致敬《滅亡空間》?

-

- 友情鏈接

-

- 《雨中冒險(xiǎn)2》去歲內(nèi)容挨算:齊新DLC與周年更新 《寶可夢(mèng):大年夜散結(jié)》“太陽(yáng)細(xì)靈”本日上線 可免費(fèi)獲得 《光枯戰(zhàn)魂》新世代更新后對(duì)比視頻 XSX 網(wǎng)飛《雪國(guó)列車(chē)》第兩季1月26日開(kāi)播 新劇照公開(kāi) 《新神榜:哪吒更逝世》公布新角色預(yù)報(bào) 東海龍王變身大年夜財(cái)閥老板 《仁王2》更新1.22版本 一大年夜批兵器獲得減強(qiáng) 影游聯(lián)動(dòng) 《古跡MU:醉覺(jué)》X《毒液》閃現(xiàn)齊新單里豪杰 那對(duì)CP磕定了!《譽(yù)滅兵士:永暫》聯(lián)足《調(diào)散啦!植物森友會(huì)》西施惠奉上新年祝賀 《真女神轉(zhuǎn)逝世3:下渾復(fù)刻版》:新DLC本日正式開(kāi)放免費(fèi)下載 《本初保衛(wèi)戰(zhàn)》新助足!石器盒子強(qiáng)勢(shì)去襲!

- 上海美女約炮(微信199-7144=9724)大保健可上門(mén)安排外圍外圍上門(mén)外圍女桑拿全套按摩

- 合肥外圍模特預(yù)約(外圍經(jīng)紀(jì)人)外圍女(微信199-7144=9724)提供頂級(jí)外圍女上門(mén),可滿足你的一切要求

- 上海包夜空姐預(yù)約(電話微信199-7144=9724)提供頂級(jí)外圍女上門(mén),可滿足你的一切要求

- 常州提包夜美女(電話微信199-7144=9724)一二線城市外圍模特伴游預(yù)約、空姐、模特、留學(xué)生、熟女、白領(lǐng)、老師、優(yōu)質(zhì)資源覆蓋全國(guó)

- 長(zhǎng)沙外圍預(yù)約(外圍模特)外圍上門(mén)(電話微信199-7144=9724)高端外圍預(yù)約快速安排30分鐘到達(dá)

- 香港外圍(外圍經(jīng)紀(jì))外圍女(電話微信199-7144=9724)真實(shí)上門(mén)外圍上門(mén)外圍女快速安排30分鐘到達(dá)

- 廣州外圍(外圍模特)電話微信199-7144=9724誠(chéng)信外圍,十年老店

- 昆明外圍上門(mén)(昆明外圍預(yù)約)微信199-7144=9724提供高端外圍上門(mén)真實(shí)靠譜快速安排不收定金見(jiàn)人滿意付款

- 無(wú)錫外圍(外圍美女)外圍女(電話微信199-7144=9724)高端外圍預(yù)約快速安排30分鐘到達(dá)

- 無(wú)錫包夜學(xué)生妹(微信199-7144=9724)一二線城市預(yù)約、空姐、模特、留學(xué)生、熟女、白領(lǐng)、老師、優(yōu)質(zhì)資源覆蓋全國(guó)

- 天津包夜美女外圍上門(mén)外圍女(微信199-7144=9724)提供全國(guó)及一二線城市外圍模特伴游預(yù)約、空姐、模特、留學(xué)生、熟女、白領(lǐng)、老師、優(yōu)質(zhì)資源覆蓋全國(guó)

- 溫州高端美女上門(mén)外圍上門(mén)外圍女(微信199-7144=9724)提供全球及一二線城市兼職美女上門(mén)外圍上門(mén)外圍女

- 北京包夜學(xué)生妹(電話微信199-7144=9724)一二線城市外圍模特伴游預(yù)約、空姐、模特、留學(xué)生、熟女、白領(lǐng)、老師、優(yōu)質(zhì)資源

- 義烏美女同城上門(mén)外圍上門(mén)外圍女(微信199-7144=9724)提供頂級(jí)外圍女上門(mén),可滿足你的一切要求

- 麗江外圍(外圍女包夜)外圍預(yù)約(電話微信199-7144=9724)全球及一二線城市外圍夜店妹子緩交一夜情

- 麗江包夜美女全套外圍上門(mén)外圍女(電話微信199-7144=9724)提供頂級(jí)外圍女上門(mén),伴游,空姐,網(wǎng)紅,明星,車(chē)模等優(yōu)質(zhì)資源,可滿足你的一切要求

- 深圳外圍(外圍女包夜)外圍預(yù)約(微信199-7144=9724)全球及一二線城市外圍夜店妹子緩交一夜情

- 北京高端美女上門(mén)外圍上門(mén)外圍女(電話微信199-7144=9724)提供全球及一二線城市兼職美女上門(mén)外圍上門(mén)外圍女

- 太原外圍(外圍模特)外圍女(微信199-7144=9724)提供高端外圍上門(mén)真實(shí)靠譜快速安排不收定金見(jiàn)人滿意付30分鐘內(nèi)到達(dá)

- 深圳美女快餐外圍上門(mén)外圍女(微信199-7144=9724)提供1-2線熱門(mén)城市快速安排30分鐘到達(dá)

- 武漢美女上門(mén)預(yù)約(電話微信199-7144=9724)提供頂級(jí)外圍女上門(mén),可滿足你的一切要求

- 成都包夜學(xué)生妹(電話微信199-7144=9724)一二線城市預(yù)約、空姐、模特、留學(xué)生、熟女、白領(lǐng)、老師、優(yōu)質(zhì)資源覆蓋全國(guó)

- 西安外圍美女(微信199-7144=9724)提供頂級(jí)外圍,空姐,網(wǎng)紅,明星,車(chē)模等優(yōu)質(zhì)資源,可滿足你的一切要求

- 南京外圍學(xué)生預(yù)約(電話微信199-7144=9724)南京外圍學(xué)生預(yù)約怎么找大學(xué)生約炮一夜情

- 北京兼職美女上門(mén)外圍上門(mén)外圍女包夜(電話微信199-7144=9724)提供全球及一二線城市兼職美女上門(mén)外圍上門(mén)外圍女一條龍全套包夜

- 合肥外圍女上門(mén)外圍上門(mén)外圍女(微信199-7144=9724)一二線及海外城市均可安排、高端一手資源、高質(zhì)量外圍女模特空姐、學(xué)生妹應(yīng)有盡有

- 西安美女上門(mén)預(yù)約(電話微信199-7144=9724)提供頂級(jí)外圍女上門(mén),可滿足你的一切要求

- 南通提包夜美女(電話微信199-7144=9724)一二線城市外圍模特伴游預(yù)約、空姐、模特、留學(xué)生、熟女、白領(lǐng)、老師、優(yōu)質(zhì)資源覆蓋全國(guó)

- 哈爾濱外圍上門(mén)(哈爾濱外圍預(yù)約)微信199-7144=9724提供高端外圍上門(mén)真實(shí)靠譜快速安排不收定金見(jiàn)人滿意付款

- 深圳外圍(外圍預(yù)約)外圍女聯(lián)系方式(微信199-7144=9724)一二線熱門(mén)城市上門(mén)

- 海口同城外圍上門(mén)外圍女上門(mén)(微信199-7144=9724)提供1-2線熱門(mén)城市快速安排30分鐘到達(dá)

- 北京同城外圍上門(mén)外圍女上門(mén)(微信199-7144=9724)提供1-2線熱門(mén)城市快速安排30分鐘到達(dá)

- 蘇州外圍(外圍模特)外圍女(電話微信199-7144=9724)提供頂級(jí)外圍,空姐,網(wǎng)紅,車(chē)模等優(yōu)質(zhì)資源,可滿足你的一切要求

- 北京同城美女約炮(微信199-7144=9724)提供頂級(jí)外圍女上門(mén),伴游,空姐,網(wǎng)紅,明星,可滿足你的一切要求

- 揚(yáng)州外圍模特預(yù)約(外圍經(jīng)紀(jì)人)外圍女(微信199-7144=9724)真實(shí)上門(mén)外圍上門(mén)外圍女快速安排30分鐘到達(dá)

- 廣州外圍(外圍預(yù)約)外圍女聯(lián)系方式(電話微信199-7144=9724)一二線熱門(mén)城市上門(mén)

- 青島包夜外圍上門(mén)外圍女姐(電話微信199-7144=9724)一二線城市均可安排、高端一手資源、高質(zhì)量外圍女模特空姐、學(xué)生妹應(yīng)有盡有

- 杭州外圍(外圍模特)電話微信199-7144=9724誠(chéng)信外圍,十年老店

- 麗江美女約炮(電話微信199-7144=9724)大保健可上門(mén)安排外圍外圍上門(mén)外圍女桑拿全套按摩

- 昆明兼職模特包夜外圍上門(mén)外圍女(電話微信199-7144=9724)模特伴游預(yù)約全套一條龍外圍上門(mén)外圍女包夜

- 武漢模特包夜(電話微信199-7144=9724)提供一二線城市可以真實(shí)可靠快速安排30分鐘到達(dá)

- 成都包夜空姐預(yù)約(電話微信199-7144=9724)提供頂級(jí)外圍女上門(mén),伴游,空姐,網(wǎng)紅,明星,車(chē)模等優(yōu)質(zhì)資源,可滿足你的一切要求

- 揚(yáng)州外圍(揚(yáng)州外圍女)外圍預(yù)約(電話微信199-7144=9724)提供頂級(jí)外圍女上門(mén),優(yōu)質(zhì)資源可滿足你的一切要求

- 長(zhǎng)沙同城上門(mén)外圍上門(mén)外圍女(電話微信199-7144=9724)提供頂級(jí)外圍女上門(mén),可滿足你的一切要求

- 寧波包夜空姐預(yù)約(電話微信199-7144=9724)提供頂級(jí)外圍女上門(mén),可滿足你的一切要求

- 長(zhǎng)沙外圍工作室(電話微信199-7144=9724)長(zhǎng)沙外圍工作室莞式外圍上門(mén)外圍女桑拿全套按摩

- 上海外圍女兼職(電話微信199-7144=9724)提供1-2線城市快速安排,真實(shí)到達(dá)無(wú)任何定金

- 溫州包夜學(xué)生妹(電話微信199-7144=9724)一二線城市外圍模特伴游預(yù)約、空姐、模特、留學(xué)生、熟女、白領(lǐng)、老師、優(yōu)質(zhì)資源

- 石家莊包夜空姐預(yù)約(微信199-7144=9724)提供頂級(jí)外圍女上門(mén),伴游,空姐,網(wǎng)紅,明星,車(chē)模等優(yōu)質(zhì)資源,可滿足你的一切要求

- 上海外圍(外圍聯(lián)系方式)(電話微信199-7144=9724)全國(guó)1-2線熱門(mén)城市高端外圍預(yù)約快速安排30分鐘到達(dá)

- 杭州包夜外圍外圍上門(mén)外圍女(微信199-7144=9724)一二線熱門(mén)城市上門(mén)真實(shí)可靠快速安排30分鐘到達(dá)

- 武漢外圍女模特平臺(tái)(外圍模特)外圍女(電話微信199-7144=9724)高端外圍預(yù)約快速安排30分鐘到達(dá)

- 鄭州外圍(鄭州外圍女)外圍外圍上門(mén)外圍女(電話微信199-7144=9724)提供頂級(jí)外圍女上門(mén),伴游,空姐,網(wǎng)紅,明星,車(chē)模等優(yōu)質(zhì)資源,可滿足你的一切要求

- 太原同城外圍上門(mén)外圍女上門(mén)(微信199-7144=9724)提供1-2線熱門(mén)城市快速安排30分鐘到達(dá)

- 鄭州包夜美女全套外圍上門(mén)外圍女(電話微信199-7144=9724)提供頂級(jí)外圍女上門(mén),伴游,空姐,網(wǎng)紅,明星,車(chē)模等優(yōu)質(zhì)資源,可滿足你的一切要求

- 成都外圍(外圍預(yù)約)外圍女聯(lián)系方式(微信199-7144=9724)一二線熱門(mén)城市上門(mén)

- 臺(tái)州外圍(外圍女包夜)外圍預(yù)約(微信199-7144=9724)全球及一二線城市外圍夜店妹子緩交一夜情

- 麗江外圍(麗江外圍女)外圍外圍上門(mén)外圍女(電話微信199-7144=9724)提供頂級(jí)外圍女上門(mén),伴游,空姐,網(wǎng)紅,明星,車(chē)模等優(yōu)質(zhì)資源,可滿足你的一切要求

- 廣州美女上門(mén)聯(lián)系方式(微信199-7144=9724)提供頂級(jí)外圍女上門(mén),伴游,空姐,網(wǎng)紅,明星,車(chē)模等優(yōu)質(zhì)資源,可滿足你的一切要求

- 鄭州美女約炮(微信199-7144=9724)大保健可上門(mén)安排外圍外圍上門(mén)外圍女桑拿全套按摩

- 寧波外圍模特聯(lián)系方式(微信199-7144=9724)提供1-2線城市真實(shí)上門(mén)外圍上門(mén)外圍女,快速安排30分鐘到達(dá)

- 湛頭外圍(湛頭外圍女)外圍上門(mén)(電話微信199-7144=9724)一二線城市外圍預(yù)約、空姐、模特、留學(xué)生、熟女、白領(lǐng)、老師、優(yōu)質(zhì)資源

- 揚(yáng)州包夜外圍外圍上門(mén)外圍女(電話微信199-7144=9724)一二線熱門(mén)城市上門(mén)真實(shí)可靠快速安排30分鐘到達(dá)

- 廣州外圍(外圍美女)外圍女(電話微信199-7144=9724)高端外圍預(yù)約快速安排30分鐘到達(dá)

- 濟(jì)南美女兼職外圍上門(mén)外圍女(電話微信199-7144=9724)一二線城市預(yù)約、空姐、模特、留學(xué)生、熟女、白領(lǐng)、老師、優(yōu)質(zhì)資源

- 天津外圍(外圍上門(mén))外圍預(yù)約(電話微信199-7144=9724)提供高端外圍上門(mén)真實(shí)靠譜快速安排不收定金見(jiàn)人滿意付款

- 太原包夜美女全套外圍上門(mén)外圍女(電話微信199-7144=9724)提供頂級(jí)外圍女上門(mén),伴游,空姐,網(wǎng)紅,明星,車(chē)模等優(yōu)質(zhì)資源,可滿足你的一切要求

- 合肥外圍(合肥外圍女)微信199-7144=9724提供一二線城市外圍預(yù)約、空姐、熟女、白領(lǐng)、老師、優(yōu)質(zhì)資源

- 廣州提包夜美女(電話微信199-7144=9724)一二線城市外圍模特伴游預(yù)約、空姐、模特、留學(xué)生、熟女、白領(lǐng)、老師、優(yōu)質(zhì)資源覆蓋全國(guó)

- 海口外圍(外圍美女)外圍女(電話微信199-7144=9724)高端外圍預(yù)約快速安排30分鐘到達(dá)

- 重慶美女約炮(微信199-7144=9724)大保健可上門(mén)安排外圍外圍上門(mén)外圍女桑拿全套按摩

- 常州包夜美女(電話微信199-7144=9724)一二線城市高端商務(wù)模特伴游、空姐、大學(xué)生、少婦、明星等優(yōu)質(zhì)資

- 杭州包夜外圍外圍上門(mén)外圍女(電話微信199-7144=9724)一二線熱門(mén)城市上門(mén)真實(shí)可靠快速安排30分鐘到達(dá)

- 廈門(mén)外圍價(jià)格查詢(微信199-7144=9724)廈門(mén)外圍女價(jià)格多少

- 南京外圍(外圍女)外圍聯(lián)系方式(電話微信199-7144=9724)提供頂級(jí)外圍女上門(mén),可滿足你的一切要求

- 臺(tái)州外圍價(jià)格查詢(電話微信199-7144=9724)臺(tái)州外圍女價(jià)格多少

- 無(wú)錫外圍預(yù)約上門(mén)(電話微信199-7144=9724)提供高端外圍上門(mén)真實(shí)靠譜快速安排不收定金見(jiàn)人滿意付款

- 寧波美女約炮(電話微信199-7144=9724)大保健可上門(mén)安排外圍外圍上門(mén)外圍女桑拿全套按摩

- 廈門(mén)包夜美女(電話微信199-7144=9724)一二線城市高端商務(wù)模特伴游、空姐、大學(xué)生、少婦、明星等優(yōu)質(zhì)資

- 太原外圍女兼職(微信199-7144=9724)提供1-2線城市快速安排,真實(shí)到達(dá)無(wú)任何定金

- 三亞模特包夜(電話微信199-7144=9724)提供一二線城市可以真實(shí)可靠快速安排30分鐘到達(dá)

- 北京外圍(外圍預(yù)約)外圍女聯(lián)系方式(電話微信199-7144=9724)一二線熱門(mén)城市上門(mén)

- 廣州漂亮外圍外圍上門(mén)外圍女姐上門(mén)(電話微信199-7144=9724)提供1-2線城市外圍上門(mén)外圍女,真實(shí)可靠快速安排30分鐘到達(dá)

- 上海外圍空姐(微信199-7144=9724)上海真實(shí)可靠快速安排

- 長(zhǎng)春模特包夜(電話微信199-7144=9724)提供一二線城市可以真實(shí)可靠快速安排30分鐘到達(dá)

- 杭州外圍(外圍模特)電話微信199-7144=9724誠(chéng)信外圍,十年老店

- 太原外圍(太原外圍女)外圍聯(lián)系方式(電話微信199-7144=9724)1-2線城市快速安排,真實(shí)到達(dá)無(wú)任何定金

- 太原外圍(太原外圍女)外圍上門(mén)(電話微信199-7144=9724)提供一二線城市大圈外圍女資源

- 長(zhǎng)沙美女上門(mén)預(yù)約(電話微信199-7144=9724)提供頂級(jí)外圍女上門(mén),可滿足你的一切要求

- 天津外圍價(jià)格(電話微信199-7144=9724)天津外圍價(jià)格快三夜八全套一條龍外圍上門(mén)外圍女

- 上海外圍(外圍女)外圍經(jīng)紀(jì)人(電話微信199-7144=9724)真實(shí)上門(mén)外圍上門(mén)外圍女快速安排30分鐘到達(dá)

- 海口外圍(海口外圍女)外圍上門(mén)(微信199-7144=9724)一二線城市外圍預(yù)約、空姐、模特、留學(xué)生、熟女、白領(lǐng)、老師、優(yōu)質(zhì)資源

- 南京包夜外圍上門(mén)外圍女姐(電話微信199-7144=9724)一二線城市均可安排、高端一手資源、高質(zhì)量外圍女模特空姐、學(xué)生妹應(yīng)有盡有

- 深圳包夜外圍上門(mén)外圍女姐(電話微信199-7144=9724)一二線城市均可安排、高端一手資源、高質(zhì)量外圍女模特空姐、學(xué)生妹應(yīng)有盡有

- 太原美女同城上門(mén)外圍上門(mén)外圍女(電話微信199-7144=9724)提供頂級(jí)外圍女上門(mén),可滿足你的一切要求

- 上海包養(yǎng)外圍上門(mén)外圍女上門(mén)外圍上門(mén)外圍女(微信199-7144=9724)怎么找空姐莞式外圍上門(mén)外圍女桑拿全套按摩高端模特特殊外圍上門(mén)外圍女

- 義烏同城約炮(電話微信199-7144=9724)提供頂級(jí)外圍優(yōu)質(zhì)資源,可滿足你的一切要求

- 鄭州外圍(外圍經(jīng)紀(jì)人) 外圍空姐(微信199-7144=9724)提供頂級(jí)外圍女上門(mén),空姐,網(wǎng)紅,明星,車(chē)模等優(yōu)質(zhì)資源,可滿足你的一切要求

- 哈爾濱美女快餐外圍上門(mén)外圍女(微信199-7144=9724)提供1-2線熱門(mén)城市快速安排30分鐘到達(dá)

- 廣州外圍女(廣州外圍模特)電話微信199-7144=9724提供頂級(jí)外圍女上門(mén),伴游,空姐,網(wǎng)紅,明星,車(chē)模等優(yōu)質(zhì)資源,可滿足你的一切要求

- 鎮(zhèn)江美女兼職外圍上門(mén)外圍女(微信199-7144=9724)一二線城市預(yù)約、空姐、模特、留學(xué)生、熟女、白領(lǐng)、老師、優(yōu)質(zhì)資源

- 哈爾濱外圍(外圍女)外圍聯(lián)系方式(電話微信199-7144=9724)提供頂級(jí)外圍女上門(mén),可滿足你的一切要求

- 石家莊外圍電話(電話微信199-7144=9724)石家莊外圍外圍上門(mén)外圍女真實(shí)可靠快速安排

- 武漢外圍專家(電話微信199-7144=9724)武漢外圍專家真實(shí)可靠快速安排

- 上海外圍(外圍模特)外圍女(微信199-7144=9724)全國(guó)1-2線熱門(mén)城市快速安排30分鐘到達(dá)

- 揚(yáng)州外圍(外圍經(jīng)紀(jì)人) 外圍空姐(電話微信199-7144=9724)高端質(zhì)量,滿意為止

- 上海同城包夜外圍上門(mén)外圍女(電話微信199-7144=9724)提供頂級(jí)外圍女上門(mén),可滿足你的一切要求

- 常州外圍工作室(微信199-7144=9724)常州外圍工作室莞式外圍上門(mén)外圍女桑拿全套按摩

- 臺(tái)州美女上門(mén)聯(lián)系方式(電話微信199-7144=9724)提供頂級(jí)外圍女上門(mén),伴游,空姐,網(wǎng)紅,明星,車(chē)模等優(yōu)質(zhì)資源,可滿足你的一切要求

- 南昌美女上門(mén)預(yù)約(電話微信199-7144=9724)提供頂級(jí)外圍女上門(mén),可滿足你的一切要求

- 鎮(zhèn)江外圍(外圍女)外圍經(jīng)紀(jì)人(微信199-7144=9724)真實(shí)上門(mén)外圍上門(mén)外圍女快速安排30分鐘到達(dá)

- 南京外圍女模特平臺(tái)(外圍預(yù)約)微信199-7144=9724提供頂級(jí)外圍女上門(mén),可滿足你的一切要求

- 廈門(mén)外圍上門(mén)外圍女(電話微信199-7144=9724)真實(shí)上門(mén)外圍上門(mén)外圍女,快速安排30分鐘到達(dá)

- 珠海外圍女在線(微信199-7144=9724)預(yù)約自帶工作室外圍上門(mén)外圍女不收任何定金

- 北京外圍(高端外圍)外圍模特(電話微信199-7144=9724)一二線城市外圍預(yù)約外圍上門(mén)外圍女,不收任何定金30分鐘內(nèi)快速到達(dá)

- 揚(yáng)州外圍大圈伴游(微信199-7144=9724)真實(shí)上門(mén)外圍上門(mén)外圍女快速安排30分鐘到達(dá)

- 北京外圍(外圍預(yù)約)外圍女聯(lián)系方式(微信199-7144=9724)一二線熱門(mén)城市上門(mén)

- 溫州外圍價(jià)格查詢(微信199-7144=9724)溫州外圍女價(jià)格多少

- 長(zhǎng)沙同城外圍約炮外圍上門(mén)外圍女(微信199-7144=9724)一二線城市上門(mén)真實(shí)可靠快速安排30分鐘到達(dá)

- 石家莊包養(yǎng)外圍上門(mén)外圍女上門(mén)外圍上門(mén)外圍女(電話微信199-7144=9724)提供1-2線熱門(mén)城市快速安排30分鐘到達(dá)

- 常州外圍(外圍預(yù)約)外圍聯(lián)系方式(電話微信199-7144=9724)1-2線城市同城快速安排,30分鐘準(zhǔn)時(shí)到達(dá)

- 廣州外圍女模特平臺(tái)(外圍預(yù)約)電話微信199-7144=9724提供頂級(jí)外圍女上門(mén),可滿足你的一切要求

- 合肥外圍(外圍預(yù)約)外圍外圍上門(mén)外圍女(電話微信199-7144=9724)提供高端外圍上門(mén)真實(shí)靠譜快速安排不收定金見(jiàn)人滿意付30分鐘內(nèi)到達(dá)

- 上海外圍(外圍聯(lián)系方式)(電話微信199-7144=9724)全國(guó)1-2線熱門(mén)城市高端外圍預(yù)約快速安排30分鐘到達(dá)

- 貴陽(yáng)包夜外圍上門(mén)外圍女姐(電話微信199-7144=9724)一二線城市均可安排、高端一手資源、高質(zhì)量外圍女模特空姐、學(xué)生妹應(yīng)有盡有

- 合肥兼職空姐包夜外圍上門(mén)外圍女(微信199-7144=9724)兼職空姐包夜外圍上門(mén)外圍女緩交一夜情、全套一條龍外圍上門(mén)外圍女

- 珠海美女上門(mén)預(yù)約(微信199-7144=9724)提供頂級(jí)外圍女上門(mén),可滿足你的一切要求

- 珠海包夜美女全套外圍上門(mén)外圍女(微信199-7144=9724)提供頂級(jí)外圍女上門(mén),伴游,空姐,網(wǎng)紅,明星,車(chē)模等優(yōu)質(zhì)資源,可滿足你的一切要求

- 沈陽(yáng)高端美女上門(mén)外圍上門(mén)外圍女(微信199-7144=9724)提供全球及一二線城市兼職美女上門(mén)外圍上門(mén)外圍女

- 溫州美女約炮(微信199-7144=9724)大保健可上門(mén)安排外圍外圍上門(mén)外圍女桑拿全套按摩

- 天津兼職外圍女上門(mén)全套包夜(微信199-7144=9724)高端外圍預(yù)約快速安排30分鐘到達(dá)

- 南京包養(yǎng)外圍上門(mén)外圍女上門(mén)外圍上門(mén)外圍女(電話微信199-7144=9724)怎么找空姐莞式外圍上門(mén)外圍女桑拿全套按摩高端模特特殊外圍上門(mén)外圍女

- 昆明同城上門(mén)外圍上門(mén)外圍女(微信199-7144=9724)提供高端外圍上門(mén)真實(shí)靠譜快速安排不收定金見(jiàn)人滿意付30分鐘內(nèi)到達(dá)

- 濟(jì)南提包夜美女(電話微信199-7144=9724)一二線城市外圍模特伴游預(yù)約、空姐、模特、留學(xué)生、熟女、白領(lǐng)、老師、優(yōu)質(zhì)資源覆蓋全國(guó)

- 上海外圍(高端外圍)外圍模特(電話微信199-7144=9724)一二線城市外圍預(yù)約外圍上門(mén)外圍女,不收任何定金30分鐘內(nèi)快速到達(dá)

- 福州美女快餐外圍上門(mén)外圍女(微信199-7144=9724)提供1-2線熱門(mén)城市快速安排30分鐘到達(dá)

- 三亞同城上門(mén)外圍上門(mén)外圍女(微信199-7144=9724)提供頂級(jí)外圍女上門(mén),可滿足你的一切要求

- 西安外圍(西安外圍女)外圍上門(mén)(電話微信199-7144=9724)一二線城市外圍預(yù)約、空姐、模特、留學(xué)生、熟女、白領(lǐng)、老師、優(yōu)質(zhì)資源

- 海口美女上門(mén)聯(lián)系方式(電話微信199-7144=9724)提供頂級(jí)外圍女上門(mén),伴游,空姐,網(wǎng)紅,明星,車(chē)模等優(yōu)質(zhì)資源,可滿足你的一切要求

- 長(zhǎng)春包夜外圍外圍上門(mén)外圍女(電話微信199-7144=9724)一二線熱門(mén)城市上門(mén)真實(shí)可靠快速安排30分鐘到達(dá)

- 武漢美女包養(yǎng)(微信199-7144=9724)提供頂級(jí)外圍女上門(mén),可滿足你的一切要求

- 廣州外圍(外圍預(yù)約)外圍價(jià)格(微信199-7144=9724)鴛鴦浴水中簫、制服誘惑絲襪

- 廣州同城美女約炮(電話微信199-7144=9724)無(wú)套吹簫、配合各種姿勢(shì)

- 青島包夜美女全套外圍上門(mén)外圍女(微信199-7144=9724)提供頂級(jí)外圍女上門(mén),伴游,空姐,網(wǎng)紅,明星,車(chē)模等優(yōu)質(zhì)資源,可滿足你的一切要求

- 長(zhǎng)春外圍(外圍聯(lián)系方式)(微信199-7144=9724)全國(guó)1-2線熱門(mén)城市高端外圍預(yù)約快速安排30分鐘到達(dá)

- 沈陽(yáng)外圍美女(微信199-7144=9724)提供頂級(jí)外圍,空姐,網(wǎng)紅,明星,車(chē)模等優(yōu)質(zhì)資源,可滿足你的一切要求

- 太原同城美女約炮(微信199-7144=9724)無(wú)套吹簫、配合各種姿勢(shì)

- 蘇州外圍預(yù)約上門(mén)(電話微信199-7144=9724)提供高端外圍上門(mén)真實(shí)靠譜快速安排不收定金見(jiàn)人滿意付款

- 青島同城約炮(微信199-7144=9724)高端外圍預(yù)約快速安排30分鐘到達(dá)

- 北京模特包夜(微信199-7144=9724)提供一二線城市可以真實(shí)可靠快速安排30分鐘到達(dá)

- 寧波外圍(寧波外圍女)外圍上門(mén)(電話微信199-7144=9724)一二線城市外圍預(yù)約、空姐、模特、留學(xué)生、熟女、白領(lǐng)、老師、優(yōu)質(zhì)資源

- 臺(tái)州外圍模特聯(lián)系方式(電話微信199-7144=9724)提供1-2線城市真實(shí)上門(mén)外圍上門(mén)外圍女,快速安排30分鐘到達(dá)

- 青島外圍女兼職(電話微信199-7144=9724)提供1-2線城市快速安排,真實(shí)到達(dá)無(wú)任何定金

- 長(zhǎng)春包養(yǎng)外圍上門(mén)外圍女上門(mén)外圍上門(mén)外圍女(微信199-7144=9724)怎么找空姐莞式外圍上門(mén)外圍女桑拿全套按摩高端模特特殊外圍上門(mén)外圍女

- 南京同城包夜外圍上門(mén)外圍女(電話微信199-7144=9724)提供頂級(jí)外圍女上門(mén),可滿足你的一切要求

- 福州包夜學(xué)生妹(微信199-7144=9724)一二線城市外圍模特伴游預(yù)約、空姐、模特、留學(xué)生、熟女、白領(lǐng)、老師、優(yōu)質(zhì)資源

- 南通包養(yǎng)外圍上門(mén)外圍女上門(mén)外圍上門(mén)外圍女(電話微信199-7144=9724)提供1-2線熱門(mén)城市快速安排30分鐘到達(dá)

- 深圳包夜外圍上門(mén)外圍女姐(電話微信199-7144=9724)一二線城市均可安排、高端一手資源、高質(zhì)量外圍女模特空姐、學(xué)生妹應(yīng)有盡有

- 湛頭兼職學(xué)生妹(電話微信199-7144=9724)提供1-2線熱門(mén)城市快速安排30分鐘到達(dá)

- 海口外圍(外圍模特)外圍女(微信199-7144=9724)提供頂級(jí)外圍,空姐,網(wǎng)紅,車(chē)模等優(yōu)質(zhì)資源,可滿足你的一切要求

- 福州同城上門(mén)外圍上門(mén)外圍女(電話微信199-7144=9724)提供高端外圍上門(mén)真實(shí)靠譜快速安排不收定金見(jiàn)人滿意付30分鐘內(nèi)到達(dá)

- 臺(tái)州外圍上門(mén)外圍女(微信199-7144=9724)真實(shí)上門(mén)外圍上門(mén)外圍女,快速安排30分鐘到達(dá)

- 上海同城包夜外圍上門(mén)外圍女(微信199-7144=9724)提供頂級(jí)外圍女上門(mén),可滿足你的一切要求

- 濟(jì)南包夜美女外圍上門(mén)外圍女(電話微信199-7144=9724)提供全國(guó)及一二線城市外圍模特伴游預(yù)約、空姐、模特、留學(xué)生、熟女、白領(lǐng)、老師、優(yōu)質(zhì)資源覆蓋全國(guó)

- 廣州外圍女照片(微信199-7144=9724)廣州外圍女照片漂亮極品一炮打響

- 青島高端美女上門(mén)外圍上門(mén)外圍女(微信199-7144=9724)提供全球及一二線城市兼職美女上門(mén)外圍上門(mén)外圍女

- 深圳外圍(高端外圍)外圍模特(電話微信199-7144=9724)一二線城市外圍預(yù)約外圍上門(mén)外圍女,不收任何定金30分鐘內(nèi)快速到達(dá)

- 合肥外圍價(jià)格查詢(電話微信199-7144=9724)合肥外圍女價(jià)格多少

- 沈陽(yáng)外圍模特經(jīng)紀(jì)人(外圍預(yù)約)外圍女(微信199-7144=9724)一二線城市可以真實(shí)可靠快速安排

- 鄭州外圍(外圍女包夜)外圍預(yù)約(微信199-7144=9724)全球及一二線城市外圍夜店妹子緩交一夜情

- 寧波外圍全球資源(電話微信199-7144=9724)寧波外圍全球資源提供全國(guó)外圍高端商務(wù)模特伴游

- 南京外圍收費(fèi)標(biāo)準(zhǔn)(電話微信199-7144=9724)南京外圍收費(fèi)標(biāo)準(zhǔn)快餐全套一條龍包夜

- 鎮(zhèn)江外圍(外圍經(jīng)紀(jì)人) 外圍空姐(微信199-7144=9724)提供頂級(jí)外圍女上門(mén),空姐,網(wǎng)紅,明星,車(chē)模等優(yōu)質(zhì)資源,可滿足你的一切要求

- 鎮(zhèn)江美女約炮(電話微信199-7144=9724)大保健可上門(mén)安排外圍外圍上門(mén)外圍女桑拿全套按摩

- 鎮(zhèn)江外圍(高端外圍)外圍模特(電話微信199-7144=9724)一二線城市外圍預(yù)約外圍上門(mén)外圍女,不收任何定金30分鐘內(nèi)快速到達(dá)

- 深圳外圍模特經(jīng)紀(jì)人(外圍預(yù)約)外圍女(電話微信199-7144=9724)一二線城市可以真實(shí)可靠快速安排

- 沈陽(yáng)外圍模特經(jīng)紀(jì)人(外圍預(yù)約)外圍女(電話微信199-7144=9724)一二線城市可以真實(shí)可靠快速安排

- 上海包夜學(xué)生妹(電話微信199-7144=9724)一二線城市預(yù)約、空姐、模特、留學(xué)生、熟女、白領(lǐng)、老師、優(yōu)質(zhì)資源覆蓋全國(guó)

- 重慶外圍(高端外圍)外圍模特(電話微信199-7144=9724)一二線城市外圍預(yù)約外圍上門(mén)外圍女,不收任何定金30分鐘內(nèi)快速到達(dá)

- 合肥外圍女在線(電話微信199-7144=9724)預(yù)約自帶工作室外圍上門(mén)外圍女不收任何定金

- 昆明外圍(外圍模特)外圍女(電話微信199-7144=9724)全國(guó)1-2線熱門(mén)城市快速安排30分鐘到達(dá)

- 長(zhǎng)沙外圍(外圍聯(lián)系方式)(微信199-7144=9724)全國(guó)1-2線熱門(mén)城市高端外圍預(yù)約快速安排30分鐘到達(dá)

- 北京同城上門(mén)外圍上門(mén)外圍女(微信199-7144=9724)提供頂級(jí)外圍女上門(mén),可滿足你的一切要求

- 沈陽(yáng)外圍(外圍模特)電話微信199-7144=9724誠(chéng)信外圍,十年老店

- 南京外圍(高端外圍)外圍模特(電話微信199-7144=9724)一二線城市外圍預(yù)約外圍上門(mén)外圍女,不收任何定金30分鐘內(nèi)快速到達(dá)

- 鎮(zhèn)江外圍(外圍預(yù)約)外圍女聯(lián)系方式(微信199-7144=9724)一二線熱門(mén)城市上門(mén)

- 海口外圍(高端外圍)外圍模特(電話微信199-7144=9724)一二線城市外圍預(yù)約外圍上門(mén)外圍女,不收任何定金30分鐘內(nèi)快速到達(dá)

- 義烏外圍(外圍預(yù)約)外圍價(jià)格(微信199-7144=9724)鴛鴦浴水中簫、制服誘惑絲襪

- 上海外圍電話(微信199-7144=9724)上海外圍外圍上門(mén)外圍女真實(shí)可靠快速安排

- 南京外圍(外圍美女)外圍女(電話微信199-7144=9724)高端外圍預(yù)約快速安排30分鐘到達(dá)

- 福州包養(yǎng)外圍上門(mén)外圍女上門(mén)外圍上門(mén)外圍女(微信199-7144=9724)怎么找空姐莞式外圍上門(mén)外圍女桑拿全套按摩高端模特特殊外圍上門(mén)外圍女

- 太原外圍(外圍聯(lián)系方式)(電話微信199-7144=9724)全國(guó)1-2線熱門(mén)城市高端外圍預(yù)約快速安排30分鐘到達(dá)

- 南通外圍上門(mén)(南通外圍預(yù)約外圍上門(mén)外圍女)電話微信199-7144=9724一二線城市外圍預(yù)約、空姐、模特、熟女、白領(lǐng)、老師、優(yōu)質(zhì)資源

- 無(wú)錫美女兼職外圍上門(mén)外圍女(電話微信199-7144=9724)一二線城市預(yù)約、空姐、模特、留學(xué)生、熟女、白領(lǐng)、老師、優(yōu)質(zhì)資源

- 石家莊外圍(石家莊外圍女)電話微信199-7144=9724提供一二線城市外圍預(yù)約、空姐、熟女、白領(lǐng)、老師、優(yōu)質(zhì)資源

- 寧波外圍價(jià)格查詢(電話微信199-7144=9724)寧波外圍女價(jià)格多少

- 貴陽(yáng)外圍模特聯(lián)系方式(微信199-7144=9724)提供1-2線城市真實(shí)上門(mén)外圍上門(mén)外圍女,快速安排30分鐘到達(dá)

- 寧波外圍預(yù)約(外圍平臺(tái))外圍外圍上門(mén)外圍女(電話微信199-7144=9724)一二線城市外圍預(yù)約、空姐、模特、留學(xué)生、熟女、白領(lǐng)、老師、優(yōu)質(zhì)資源

- 義烏包夜美女外圍上門(mén)外圍女(電話微信199-7144=9724)提供全國(guó)及一二線城市外圍模特伴游預(yù)約、空姐、模特、留學(xué)生、熟女、白領(lǐng)、老師、優(yōu)質(zhì)資源覆蓋全國(guó)

- 廈門(mén)外圍女模特平臺(tái)(外圍模特)外圍女(微信199-7144=9724)高端外圍預(yù)約快速安排30分鐘到達(dá)

- 寧波外圍價(jià)格查詢(微信199-7144=9724)寧波外圍女價(jià)格多少

- 西安包夜空姐預(yù)約(微信199-7144=9724)提供頂級(jí)外圍女上門(mén),可滿足你的一切要求

- 長(zhǎng)春外圍女(長(zhǎng)春外圍模特)微信199-7144=9724提供頂級(jí)外圍女上門(mén),伴游,空姐,網(wǎng)紅,明星,車(chē)模等優(yōu)質(zhì)資源,可滿足你的一切要求

- 廣州外圍(外圍經(jīng)紀(jì)人) 外圍空姐(微信199-7144=9724)高端質(zhì)量,滿意為止

- 福州同城外圍上門(mén)外圍女上門(mén)(微信199-7144=9724)提供1-2線熱門(mén)城市快速安排30分鐘到達(dá)

- 福州外圍收費(fèi)標(biāo)準(zhǔn)(微信199-7144=9724)福州外圍收費(fèi)標(biāo)準(zhǔn)快餐全套一條龍包夜

- 鎮(zhèn)江美女上門(mén)預(yù)約(電話微信199-7144=9724)提供頂級(jí)外圍女上門(mén),可滿足你的一切要求

- 南昌外圍女在線(電話微信199-7144=9724)預(yù)約自帶工作室外圍上門(mén)外圍女不收任何定金

- 合肥外圍(高端外圍)外圍模特(電話微信199-7144=9724)一二線城市外圍預(yù)約外圍上門(mén)外圍女,不收任何定金30分鐘內(nèi)快速到達(dá)

- 重慶外圍模特預(yù)約(外圍經(jīng)紀(jì)人)外圍女(電話微信199-7144=9724)提供頂級(jí)外圍女上門(mén),可滿足你的一切要求

- 青島外圍女(深圳外圍外圍上門(mén)外圍女)電話微信199-7144=9724全天24小時(shí)為你提供高端外圍外圍上門(mén)外圍女

- 蘇州外圍(外圍模特)外圍女(微信199-7144=9724)真實(shí)上門(mén)外圍上門(mén)外圍女,快速安排30分鐘到達(dá)

- 貴陽(yáng)外圍模特經(jīng)紀(jì)人(外圍預(yù)約)(電話微信199-7144=9724)提供1-2線城市高端外圍預(yù)約快速安排30分鐘到達(dá)

- 青島外圍(外圍美女)外圍女(電話微信199-7144=9724)一二線城市可以提供高端外圍預(yù)約,快速安排30分鐘到達(dá)

- 鎮(zhèn)江外圍上門(mén)外圍女(微信199-7144=9724)提供頂級(jí)外圍女上門(mén),可滿足你的一切要求

- 無(wú)錫外圍模特經(jīng)紀(jì)人(外圍預(yù)約)外圍女(電話微信199-7144=9724)一二線城市可以真實(shí)可靠快速安排

- 廣州外圍電話(電話微信199-7144=9724)廣州外圍外圍上門(mén)外圍女真實(shí)可靠快速安排

- 太原外圍模特經(jīng)紀(jì)人(外圍預(yù)約)外圍女(電話微信199-7144=9724)一二線城市可以真實(shí)可靠快速安排

- 南京包夜空姐預(yù)約(電話微信199-7144=9724)提供頂級(jí)外圍女上門(mén),可滿足你的一切要求

- 無(wú)錫外圍(外圍經(jīng)紀(jì))外圍女(微信199-7144=9724)真實(shí)上門(mén)外圍上門(mén)外圍女快速安排30分鐘到達(dá)

- 廣州美女上門(mén)聯(lián)系方式(電話微信199-7144=9724)提供頂級(jí)外圍女上門(mén),伴游,空姐,網(wǎng)紅,明星,車(chē)模等優(yōu)質(zhì)資源,可滿足你的一切要求

- 北京外圍(外圍模特)電話微信199-7144=9724誠(chéng)信外圍,十年老店

- 蘇州外圍上門(mén)外圍女(微信199-7144=9724)真實(shí)上門(mén)外圍上門(mén)外圍女,快速安排30分鐘到達(dá)

- 成都包夜美女外圍上門(mén)外圍女(電話微信199-7144=9724)提供全國(guó)及一二線城市外圍模特伴游預(yù)約、空姐、模特、留學(xué)生、熟女、白領(lǐng)、老師、優(yōu)質(zhì)資源覆蓋全國(guó)

- 深圳外圍(外圍美女)外圍上門(mén)(電話微信199-7144=9724)真實(shí)上門(mén)外圍上門(mén)外圍女快速安排30分鐘到達(dá)

- 廈門(mén)美女快餐外圍上門(mén)外圍女(電話微信199-7144=9724)提供1-2線熱門(mén)城市快速安排30分鐘到達(dá)

- 濟(jì)南外圍(外圍預(yù)約)外圍女價(jià)格(電話微信199-7144=9724)提供一二線城市真實(shí)上門(mén)外圍上門(mén)外圍女,快速安排30分鐘到達(dá)

- 深圳外圍(外圍模特)外圍女(微信199-7144=9724)提供高端外圍上門(mén)真實(shí)靠譜快速安排不收定金見(jiàn)人滿意付30分鐘內(nèi)到達(dá)

- 深圳外圍專家(電話微信199-7144=9724)深圳外圍專家真實(shí)可靠快速安排

- 鎮(zhèn)江美女同城上門(mén)外圍上門(mén)外圍女(微信199-7144=9724)提供頂級(jí)外圍女上門(mén),可滿足你的一切要求

- 鎮(zhèn)江包夜美女全套外圍上門(mén)外圍女(電話微信199-7144=9724)提供頂級(jí)外圍女上門(mén),伴游,空姐,網(wǎng)紅,明星,車(chē)模等優(yōu)質(zhì)資源,可滿足你的一切要求

- 上海外圍(外圍經(jīng)紀(jì)人) 外圍空姐(電話微信199-7144=9724)提供頂級(jí)外圍女上門(mén),空姐,網(wǎng)紅,明星,車(chē)模等優(yōu)質(zhì)資源,可滿足你的一切要求

- 重慶外圍上門(mén)外圍女(電話微信199-7144=9724)提供頂級(jí)外圍女上門(mén),可滿足你的一切要求

- 成都外圍(外圍上門(mén))外圍預(yù)約(電話微信199-7144=9724)提供高端外圍上門(mén)真實(shí)靠譜快速安排不收定金見(jiàn)人滿意付款

- 常州模特包夜(電話微信199-7144=9724)提供一二線城市可以真實(shí)可靠快速安排30分鐘到達(dá)

- 太原包夜學(xué)生妹(電話微信199-7144=9724)一二線城市外圍模特伴游預(yù)約、空姐、模特、留學(xué)生、熟女、白領(lǐng)、老師、優(yōu)質(zhì)資源

- 常州外圍(高端外圍)外圍女(微信199-7144=9724)提供全國(guó)及一二線城市外圍模特伴游預(yù)約、空姐、模特、留學(xué)生、熟女、白領(lǐng)、老師、優(yōu)質(zhì)資源覆蓋全國(guó)

- 南通外圍(南通外圍女)微信199-7144=9724提供一二線城市外圍預(yù)約、空姐、熟女、白領(lǐng)、老師、優(yōu)質(zhì)資源

- 長(zhǎng)沙外圍(外圍女)外圍預(yù)約(微信199-7144=9724)真實(shí)上門(mén)外圍上門(mén)外圍女,快速安排30分鐘到達(dá)

- 無(wú)錫外圍女照片(電話微信199-7144=9724)無(wú)錫外圍女照片漂亮極品一炮打響

- 天津美女包養(yǎng)(微信199-7144=9724)提供頂級(jí)外圍女上門(mén),可滿足你的一切要求

- 沈陽(yáng)同城美女約炮外圍上門(mén)外圍女(電話微信199-7144=9724)真實(shí)可靠快速安排

- 三亞外圍模特經(jīng)紀(jì)人(外圍預(yù)約)外圍女(電話微信199-7144=9724)一二線城市可以真實(shí)可靠快速安排

- 無(wú)錫包夜空姐預(yù)約(電話微信199-7144=9724)提供頂級(jí)外圍女上門(mén),伴游,空姐,網(wǎng)紅,明星,車(chē)模等優(yōu)質(zhì)資源,可滿足你的一切要求

- 武漢外圍模特媛交一夜情(電話微信199-7144=9724)武漢外圍真實(shí)可靠快速安排

- 深圳外圍(深圳外圍女)(電話微信199-7144=9724)一二線城市外圍預(yù)約、空姐、模特、留學(xué)生、熟女、白領(lǐng)、老師、優(yōu)質(zhì)資源

- 無(wú)錫外圍(無(wú)錫外圍女)外圍上門(mén)(微信199-7144=9724)一二線城市外圍預(yù)約、空姐、模特、留學(xué)生、熟女、白領(lǐng)、老師、優(yōu)質(zhì)資源

- 濟(jì)南外圍女兼職(電話微信199-7144=9724)提供1-2線城市快速安排,真實(shí)到達(dá)無(wú)任何定金

- 長(zhǎng)沙外圍(高端外圍)外圍模特(微信199-7144=9724)一二線城市外圍預(yù)約外圍上門(mén)外圍女,不收任何定金30分鐘內(nèi)快速到達(dá)

- 廣州高端美女上門(mén)外圍上門(mén)外圍女(微信199-7144=9724)提供全球及一二線城市兼職美女上門(mén)外圍上門(mén)外圍女

- 太原同城外圍上門(mén)外圍女上門(mén)(電話微信199-7144=9724)提供1-2線熱門(mén)城市快速安排30分鐘到達(dá)

- 鎮(zhèn)江外圍(外圍經(jīng)紀(jì)人) 外圍空姐(電話微信199-7144=9724)高端質(zhì)量,滿意為止

- 廣州外圍預(yù)約上門(mén)(電話微信199-7144=9724)提供高端外圍上門(mén)真實(shí)靠譜快速安排不收定金見(jiàn)人滿意付款

- 太原外圍女那個(gè)靠譜(微信199-7144=9724)太原外圍真實(shí)可靠快速安排

- 合肥兼職學(xué)生妹(微信199-7144=9724)提供1-2線熱門(mén)城市快速安排30分鐘到達(dá)

- 太原外圍(外圍上門(mén))外圍預(yù)約(電話微信199-7144=9724)提供高端外圍上門(mén)真實(shí)靠譜快速安排不收定金見(jiàn)人滿意付款

- 昆明外圍(外圍女)外圍預(yù)約(電話微信199-7144=9724)提供頂級(jí)外圍女上門(mén),優(yōu)質(zhì)資源可滿足你的一切要求

- 昆明外圍(外圍經(jīng)紀(jì)) 外圍聯(lián)系(電話微信199-7144=9724)一二線城市快速安排上門(mén)外圍上門(mén)外圍女,全程30分鐘到達(dá)

- 沈陽(yáng)外圍(外圍上門(mén))外圍預(yù)約(電話微信199-7144=9724)提供高端外圍上門(mén)真實(shí)靠譜快速安排不收定金見(jiàn)人滿意付款

- 鄭州美女同城上門(mén)外圍上門(mén)外圍女(微信199-7144=9724)提供頂級(jí)外圍女上門(mén),可滿足你的一切要求

- 南京美女約炮(微信199-7144=9724)大保健可上門(mén)安排外圍外圍上門(mén)外圍女桑拿全套按摩

- 上海包養(yǎng)外圍上門(mén)外圍女上門(mén)外圍上門(mén)外圍女(微信199-7144=9724)提供1-2線熱門(mén)城市快速安排30分鐘到達(dá)

- 南昌同城約炮(微信199-7144=9724)提供頂級(jí)外圍優(yōu)質(zhì)資源,可滿足你的一切要求

- 福州外圍女資料(電話微信199-7144=9724)一二線城市均可安排高端外圍資源

- 北京外圍(北京外圍女)外圍上門(mén)(電話微信199-7144=9724)一二線城市外圍預(yù)約、空姐、模特、留學(xué)生、熟女、白領(lǐng)、老師、優(yōu)質(zhì)資源

- 昆明外圍女那個(gè)靠譜(電話微信199-7144=9724)昆明外圍真實(shí)可靠快速安排

- 寧波高端美女上門(mén)外圍上門(mén)外圍女(微信199-7144=9724)提供全球及一二線城市兼職美女上門(mén)外圍上門(mén)外圍女

- 常州同城上門(mén)外圍上門(mén)外圍女(電話微信199-7144=9724)提供頂級(jí)外圍女上門(mén),可滿足你的一切要求

- 揚(yáng)州外圍(外圍經(jīng)紀(jì)人) 外圍空姐(電話微信199-7144=9724)高端質(zhì)量,滿意為止

- 上海包養(yǎng)外圍上門(mén)外圍女上門(mén)外圍上門(mén)外圍女(電話微信199-7144=9724)提供1-2線熱門(mén)城市快速安排30分鐘到達(dá)

- 福州外圍(外圍女包夜)外圍預(yù)約(微信199-7144=9724)全球及一二線城市外圍夜店妹子緩交一夜情

- 義烏外圍(外圍模特)外圍女(電話微信199-7144=9724)全國(guó)1-2線熱門(mén)城市快速安排30分鐘到達(dá)

- 上海外圍(外圍預(yù)約)外圍女聯(lián)系方式(微信199-7144=9724)一二線熱門(mén)城市上門(mén)

- 成都外圍模特經(jīng)紀(jì)人(外圍預(yù)約)外圍女(電話微信199-7144=9724)一二線城市可以真實(shí)可靠快速安排

- 臺(tái)州外圍模特預(yù)約(外圍經(jīng)紀(jì)人)外圍女(電話微信199-7144=9724)提供頂級(jí)外圍女上門(mén),可滿足你的一切要求

- 珠海外圍(高端外圍)外圍模特(電話微信199-7144=9724)一二線城市外圍預(yù)約外圍上門(mén)外圍女,不收任何定金30分鐘內(nèi)快速到達(dá)

- 天津外圍女模特平臺(tái)(外圍預(yù)約)電話微信199-7144=9724提供頂級(jí)外圍女上門(mén),可滿足你的一切要求

- 南京外圍上門(mén)(南京外圍預(yù)約)電話微信199-7144=9724提供高端外圍上門(mén)真實(shí)靠譜快速安排不收定金見(jiàn)人滿意付款

- 南京模特包夜(電話微信199-7144=9724)提供一二線城市可以真實(shí)可靠快速安排30分鐘到達(dá)

- 合肥外圍(合肥外圍女)外圍預(yù)約(電話微信199-7144=9724)全國(guó)一二線熱門(mén)城市快速安排30分鐘到達(dá)

- 武漢外圍(武漢外圍女)外圍預(yù)約(微信199-7144=9724)提供頂級(jí)外圍女上門(mén),優(yōu)質(zhì)資源可滿足你的一切要求

- 廣州外圍(高端外圍)外圍模特(電話微信199-7144=9724)一二線城市外圍預(yù)約外圍上門(mén)外圍女,不收任何定金30分鐘內(nèi)快速到達(dá)

- 廈門(mén)包夜美女全套外圍上門(mén)外圍女(電話微信199-7144=9724)提供頂級(jí)外圍女上門(mén),伴游,空姐,網(wǎng)紅,明星,車(chē)模等優(yōu)質(zhì)資源,可滿足你的一切要求

- 昆明外圍模特預(yù)約(外圍經(jīng)紀(jì)人)外圍女(微信199-7144=9724)真實(shí)上門(mén)外圍上門(mén)外圍女快速安排30分鐘到達(dá)

- 深圳外圍預(yù)約平臺(tái)(外圍上門(mén))外圍外圍上門(mén)外圍女(電話微信199-7144=9724)一二線城市外圍預(yù)約、空姐、模特、留學(xué)生、熟女、白領(lǐng)、老師、優(yōu)質(zhì)資源

- 寧波提包夜美女(電話微信199-7144=9724)一二線城市外圍模特伴游預(yù)約、空姐、模特、留學(xué)生、熟女、白領(lǐng)、老師、優(yōu)質(zhì)資源覆蓋全國(guó)

- 杭州外圍(外圍模特)外圍女(電話微信199-7144=9724)全國(guó)1-2線熱門(mén)城市快速安排30分鐘到達(dá)

- 太原外圍(外圍預(yù)約)外圍女價(jià)格(電話微信199-7144=9724)提供一二線城市真實(shí)上門(mén)外圍上門(mén)外圍女,快速安排30分鐘到達(dá)

- 沈陽(yáng)模特包夜(電話微信199-7144=9724)提供一二線城市可以真實(shí)可靠快速安排30分鐘到達(dá)

- 杭州外圍(杭州外圍女)外圍聯(lián)系方式(微信199-7144=9724)1-2線城市快速安排,真實(shí)到達(dá)無(wú)任何定金

- 重慶美女包養(yǎng)(電話微信199-7144=9724)提供頂級(jí)外圍女上門(mén),可滿足你的一切要求

- 天津包夜美女外圍上門(mén)外圍女(電話微信199-7144=9724)提供全國(guó)及一二線城市外圍模特伴游預(yù)約、空姐、模特、留學(xué)生、熟女、白領(lǐng)、老師、優(yōu)質(zhì)資源覆蓋全國(guó)

- 濟(jì)南外圍(外圍預(yù)約)外圍聯(lián)系方式(電話微信199-7144=9724)1-2線城市同城快速安排,30分鐘準(zhǔn)時(shí)到達(dá)

- 義烏包夜美女全套外圍上門(mén)外圍女(電話微信199-7144=9724)提供頂級(jí)外圍女上門(mén),伴游,空姐,網(wǎng)紅,明星,車(chē)模等優(yōu)質(zhì)資源,可滿足你的一切要求

- 海口美女約炮(微信199-7144=9724)大保健可上門(mén)安排外圍外圍上門(mén)外圍女桑拿全套按摩

- 常州外圍(外圍上門(mén))外圍女預(yù)約(微信199-7144=9724)一二線城市快速預(yù)約,30分鐘可以到達(dá)

- 深圳同城外圍約炮外圍上門(mén)外圍女(電話微信199-7144=9724)一二線城市上門(mén)真實(shí)可靠快速安排30分鐘到達(dá)

- 蘇州同城美女約炮(電話微信199-7144=9724)無(wú)套吹簫、配合各種姿勢(shì)

- 成都包夜小三情婦(電話微信199-7144=9724)上門(mén)預(yù)約外圍上門(mén)外圍女全套一條龍供全球及一二線城市包養(yǎng)資源

- 南京外圍哪里有(微信199-7144=9724)一二線城市空姐模特大學(xué)生網(wǎng)紅上門(mén)外圍上門(mén)外圍女

- 珠海包夜學(xué)生妹(電話微信199-7144=9724)一二線城市預(yù)約、空姐、模特、留學(xué)生、熟女、白領(lǐng)、老師、優(yōu)質(zhì)資源覆蓋全國(guó)

- 鄭州包夜學(xué)生妹(電話微信199-7144=9724)一二線城市外圍模特伴游預(yù)約、空姐、模特、留學(xué)生、熟女、白領(lǐng)、老師、優(yōu)質(zhì)資源

- 深圳外圍(外圍經(jīng)紀(jì)) 外圍聯(lián)系(微信199-7144=9724)一二線城市快速安排上門(mén)外圍上門(mén)外圍女,全程30分鐘到達(dá)

- 揚(yáng)州同城約炮(電話微信199-7144=9724)高端外圍預(yù)約快速安排30分鐘到達(dá)

- 昆明美女包養(yǎng)(微信199-7144=9724)提供頂級(jí)外圍女上門(mén),可滿足你的一切要求

- 上海包夜美女全套外圍上門(mén)外圍女(微信199-7144=9724)提供頂級(jí)外圍女上門(mén),伴游,空姐,網(wǎng)紅,明星,車(chē)模等優(yōu)質(zhì)資源,可滿足你的一切要求

- 常州外圍預(yù)約(外圍模特)外圍上門(mén)(電話微信199-7144=9724)高端外圍預(yù)約快速安排30分鐘到達(dá)

- 濟(jì)南模特包夜(微信199-7144=9724)提供一二線城市可以真實(shí)可靠快速安排30分鐘到達(dá)

- 無(wú)錫外圍(外圍預(yù)約)外圍外圍上門(mén)外圍女(微信199-7144=9724)高端外圍預(yù)約,快速安排30分鐘到達(dá)

- 福州同城包夜外圍上門(mén)外圍女(微信199-7144=9724)提供頂級(jí)外圍女上門(mén),可滿足你的一切要求

- 沈陽(yáng)外圍(沈陽(yáng)外圍女)外圍預(yù)約(電話微信199-7144=9724)提供頂級(jí)外圍女上門(mén),優(yōu)質(zhì)資源可滿足你的一切要求

- 寧波外圍上門(mén)外圍女(電話微信199-7144=9724)真實(shí)上門(mén)外圍上門(mén)外圍女,快速安排30分鐘到達(dá)

- 濟(jì)南包夜美女(微信199-7144=9724)一二線城市高端商務(wù)模特伴游、空姐、大學(xué)生、少婦、明星等優(yōu)質(zhì)資

- 重慶外圍(外圍女)外圍聯(lián)系方式(微信199-7144=9724)提供頂級(jí)外圍女上門(mén),可滿足你的一切要求

- 深圳包養(yǎng)外圍上門(mén)外圍女上門(mén)外圍上門(mén)外圍女(微信199-7144=9724)提供1-2線熱門(mén)城市快速安排30分鐘到達(dá)

- 哈爾濱同城約炮(電話微信199-7144=9724)高端外圍預(yù)約快速安排30分鐘到達(dá)

- 武漢外圍(外圍模特)外圍女(微信199-7144=9724)真實(shí)上門(mén)外圍上門(mén)外圍女,快速安排30分鐘到達(dá)

- 成都外圍女模特平臺(tái)(外圍預(yù)約)電話微信199-7144=9724提供頂級(jí)外圍女上門(mén),可滿足你的一切要求

- 沈陽(yáng)外圍(外圍預(yù)約)外圍包夜(電話微信199-7144=9724)一二線城市可以快速安排,真實(shí)上門(mén)外圍上門(mén)外圍女30分鐘到達(dá)

- 三亞外圍大圈美女(電話微信199-7144=9724)提供頂級(jí)外圍優(yōu)質(zhì)資源,可滿足你的一切要求

- 常州外圍(外圍模特)外圍女(電話微信199-7144=9724)提供高端外圍上門(mén)真實(shí)靠譜快速安排不收定金見(jiàn)人滿意付30分鐘內(nèi)到達(dá)

- 長(zhǎng)春包夜外圍上門(mén)外圍女姐(微信199-7144=9724)一二線城市均可安排、高端一手資源、高質(zhì)量外圍女模特空姐、學(xué)生妹應(yīng)有盡有

- 太原外圍那個(gè)最漂亮(微信199-7144=9724)提供頂級(jí)外圍女上門(mén),可滿足你的一切要求

- 濟(jì)南外圍學(xué)生預(yù)約(電話微信199-7144=9724)濟(jì)南外圍學(xué)生預(yù)約怎么找大學(xué)生約炮一夜情

- 貴陽(yáng)美女快餐外圍上門(mén)外圍女(電話微信199-7144=9724)提供1-2線熱門(mén)城市快速安排30分鐘到達(dá)

- 臺(tái)州外圍模特經(jīng)紀(jì)人(外圍預(yù)約)外圍女(微信199-7144=9724)一二線城市可以真實(shí)可靠快速安排

- 廣州包夜美女全套外圍上門(mén)外圍女(電話微信199-7144=9724)提供頂級(jí)外圍女上門(mén),伴游,空姐,網(wǎng)紅,明星,車(chē)模等優(yōu)質(zhì)資源,可滿足你的一切要求

- 上海兼職學(xué)生妹(微信199-7144=9724)提供1-2線熱門(mén)城市快速安排30分鐘到達(dá)

- 南通包夜學(xué)生妹(微信199-7144=9724)一二線城市外圍模特伴游預(yù)約、空姐、模特、留學(xué)生、熟女、白領(lǐng)、老師、優(yōu)質(zhì)資源

- 溫州外圍上門(mén)外圍女(電話微信199-7144=9724)真實(shí)上門(mén)外圍上門(mén)外圍女,快速安排30分鐘到達(dá)

- 廣州外圍(廣州外圍女)外圍預(yù)約(電話微信199-7144=9724)全國(guó)一二線熱門(mén)城市快速安排30分鐘到達(dá)

- 常州外圍預(yù)約(外圍上門(mén))外圍外圍上門(mén)外圍女(微信199-7144=9724)一二線城市外圍預(yù)約、空姐、模特、留學(xué)生、熟女、白領(lǐng)、老師、優(yōu)質(zhì)資源

- 北京外圍(外圍經(jīng)紀(jì)) 外圍聯(lián)系(微信199-7144=9724)一二線城市快速安排上門(mén)外圍上門(mén)外圍女,全程30分鐘到達(dá)

- 廣州模特包夜(電話微信199-7144=9724)提供一二線城市可以真實(shí)可靠快速安排30分鐘到達(dá)

- 廣州外圍(高端外圍)外圍模特(微信199-7144=9724)一二線城市外圍預(yù)約外圍上門(mén)外圍女,不收任何定金30分鐘內(nèi)快速到達(dá)

- 南通外圍(南通外圍女)外圍預(yù)約(微信199-7144=9724)提供頂級(jí)外圍女上門(mén),優(yōu)質(zhì)資源可滿足你的一切要求

- 北京漂亮外圍外圍上門(mén)外圍女姐上門(mén)(電話微信199-7144=9724)提供1-2線城市外圍上門(mén)外圍女,真實(shí)可靠快速安排30分鐘到達(dá)

- 麗江同城約炮(電話微信199-7144=9724)提供頂級(jí)外圍優(yōu)質(zhì)資源,可滿足你的一切要求

- 貴陽(yáng)美女約炮(電話微信199-7144=9724)大保健可上門(mén)安排外圍外圍上門(mén)外圍女桑拿全套按摩

- 三亞外圍電話(電話微信199-7144=9724)三亞外圍外圍上門(mén)外圍女真實(shí)可靠快速安排

- 武漢外圍女模特平臺(tái)(外圍預(yù)約)電話微信199-7144=9724提供頂級(jí)外圍女上門(mén),可滿足你的一切要求

- 濟(jì)南外圍(外圍經(jīng)紀(jì)) 外圍聯(lián)系(電話微信199-7144=9724)一二線城市快速安排上門(mén)外圍上門(mén)外圍女,全程30分鐘到達(dá)

- 常州外圍(外圍兼職)外圍聯(lián)系方式(電話微信199-7144=9724)一二線城市外圍夜店妹子緩交一夜情

- 深圳外圍(外圍兼職)外圍聯(lián)系方式(電話微信199-7144=9724)一二線城市外圍夜店妹子緩交一夜情

- 貴陽(yáng)外圍(外圍女包夜)外圍預(yù)約(微信199-7144=9724)全球及一二線城市外圍夜店妹子緩交一夜情

- 三亞提包夜美女(微信199-7144=9724)一二線城市外圍模特伴游預(yù)約、空姐、模特、留學(xué)生、熟女、白領(lǐng)、老師、優(yōu)質(zhì)資源覆蓋全國(guó)

- 青島外圍女兼職(電話微信199-7144=9724)提供1-2線城市快速安排,真實(shí)到達(dá)無(wú)任何定金

- 珠海包夜學(xué)生妹(電話微信199-7144=9724)一二線城市外圍模特伴游預(yù)約、空姐、模特、留學(xué)生、熟女、白領(lǐng)、老師、優(yōu)質(zhì)資源

- 鎮(zhèn)江外圍(外圍上門(mén))外圍預(yù)約(電話微信199-7144=9724)提供高端外圍上門(mén)真實(shí)靠譜快速安排不收定金見(jiàn)人滿意付款

- 澳門(mén)外圍(外圍女包夜)外圍預(yù)約(電話微信199-7144=9724)全球及一二線城市外圍夜店妹子緩交一夜情

- 成都外圍女資料(電話微信199-7144=9724)一二線城市均可安排高端外圍資源

- 海口包夜美女全套外圍上門(mén)外圍女(電話微信199-7144=9724)提供頂級(jí)外圍女上門(mén),伴游,空姐,網(wǎng)紅,明星,車(chē)模等優(yōu)質(zhì)資源,可滿足你的一切要求

- 青島外圍(外圍經(jīng)紀(jì))外圍女(電話微信199-7144=9724)真實(shí)上門(mén)外圍上門(mén)外圍女快速安排30分鐘到達(dá)

- 溫州美女同城上門(mén)外圍上門(mén)外圍女(電話微信199-7144=9724)提供頂級(jí)外圍女上門(mén),可滿足你的一切要求

- 武漢外圍(武漢外圍女)外圍上門(mén)(電話微信199-7144=9724)一二線城市外圍預(yù)約、空姐、模特、留學(xué)生、熟女、白領(lǐng)、老師、優(yōu)質(zhì)資源

- 濟(jì)南同城約炮(電話微信199-7144=9724)高端外圍預(yù)約快速安排30分鐘到達(dá)

- 廣州包夜小三情婦(電話微信199-7144=9724)上門(mén)預(yù)約外圍上門(mén)外圍女全套一條龍供全球及一二線城市包養(yǎng)資源

- 廣州外圍(外圍模特)電話微信199-7144=9724誠(chéng)信外圍,十年老店

- 重慶模特包夜(微信199-7144=9724)提供一二線城市可以真實(shí)可靠快速安排30分鐘到達(dá)

- 長(zhǎng)春外圍(外圍上門(mén))外圍預(yù)約(電話微信199-7144=9724)提供高端外圍上門(mén)真實(shí)靠譜快速安排不收定金見(jiàn)人滿意付款

- 太原美女上門(mén)聯(lián)系方式(電話微信199-7144=9724)提供頂級(jí)外圍女上門(mén),伴游,空姐,網(wǎng)紅,明星,車(chē)模等優(yōu)質(zhì)資源,可滿足你的一切要求

- 貴陽(yáng)外圍上門(mén)(貴陽(yáng)外圍預(yù)約)電話微信199-7144=9724提供高端外圍上門(mén)真實(shí)靠譜快速安排不收定金見(jiàn)人滿意付款

- 無(wú)錫外圍預(yù)約(外圍模特)外圍上門(mén)(電話微信199-7144=9724)高端外圍預(yù)約快速安排30分鐘到達(dá)

- 蘇州模特包夜(微信199-7144=9724)提供一二線城市可以真實(shí)可靠快速安排30分鐘到達(dá)

- 鎮(zhèn)江美女快餐外圍上門(mén)外圍女(電話微信199-7144=9724)提供1-2線熱門(mén)城市快速安排30分鐘到達(dá)

- 昆明外圍(昆明外圍女)外圍上門(mén)(電話微信199-7144=9724)一二線城市外圍預(yù)約、空姐、模特、留學(xué)生、熟女、白領(lǐng)、老師、優(yōu)質(zhì)資源

- 廈門(mén)外圍預(yù)約(外圍上門(mén))外圍外圍上門(mén)外圍女(電話微信199-7144=9724)一二線城市外圍預(yù)約、空姐、模特、留學(xué)生、熟女、白領(lǐng)、老師、優(yōu)質(zhì)資源

- 北京美女上門(mén)聯(lián)系方式(微信199-7144=9724)提供頂級(jí)外圍女上門(mén),伴游,空姐,網(wǎng)紅,明星,車(chē)模等優(yōu)質(zhì)資源,可滿足你的一切要求

- 臺(tái)州包夜小三情婦(電話微信199-7144=9724)上門(mén)預(yù)約外圍上門(mén)外圍女全套一條龍供全球及一二線城市包養(yǎng)資源

- 重慶外圍(重慶外圍女)外圍預(yù)約(電話微信199-7144=9724)全國(guó)一二線熱門(mén)城市快速安排30分鐘到達(dá)

- 蘇州美女上門(mén)預(yù)約(電話微信199-7144=9724)提供頂級(jí)外圍女上門(mén),可滿足你的一切要求

- 溫州外圍空姐(電話微信199-7144=9724)溫州真實(shí)可靠快速安排

- 成都美女上門(mén)預(yù)約(電話微信199-7144=9724)提供頂級(jí)外圍女上門(mén),可滿足你的一切要求

- 海口外圍預(yù)約(外圍上門(mén))外圍外圍上門(mén)外圍女(電話微信199-7144=9724)一二線城市外圍預(yù)約、空姐、模特、留學(xué)生、熟女、白領(lǐng)、老師、優(yōu)質(zhì)資源

- 南京外圍預(yù)約(外圍上門(mén))外圍外圍上門(mén)外圍女(微信199-7144=9724)一二線城市外圍預(yù)約、空姐、模特、留學(xué)生、熟女、白領(lǐng)、老師、優(yōu)質(zhì)資源

- 長(zhǎng)春外圍兼職價(jià)格(電話微信199-7144=9724)提供頂級(jí)外圍女上門(mén),伴游,空姐,網(wǎng)紅,明星,車(chē)模等優(yōu)質(zhì)資源,可滿足你的一切要求

- 沈陽(yáng)外圍(外圍模特)電話微信199-7144=9724誠(chéng)信外圍,十年老店

- 福州美女兼職外圍上門(mén)外圍女(微信199-7144=9724)一二線城市預(yù)約、空姐、模特、留學(xué)生、熟女、白領(lǐng)、老師、優(yōu)質(zhì)資源

- 臺(tái)州美女同城上門(mén)外圍上門(mén)外圍女(電話微信199-7144=9724)提供頂級(jí)外圍女上門(mén),可滿足你的一切要求

- 義烏兼職大學(xué)生妹包養(yǎng)(電話微信199-7144=9724)提供全球及一二線城市兼職大學(xué)生妹包養(yǎng)外圍上門(mén)外圍女全套一條龍

- 揚(yáng)州外圍伴游(電話微信199-7144=9724)揚(yáng)州外圍伴游酒吧外圍上門(mén)外圍女姐美女本地上門(mén)

- 上海美女上門(mén)預(yù)約(微信199-7144=9724)提供頂級(jí)外圍女上門(mén),可滿足你的一切要求

- 深圳外圍(外圍模特)電話微信199-7144=9724誠(chéng)信外圍,十年老店

- 杭州包夜學(xué)生妹(微信199-7144=9724)一二線城市外圍模特伴游預(yù)約、空姐、模特、留學(xué)生、熟女、白領(lǐng)、老師、優(yōu)質(zhì)資源

- 常州包養(yǎng)外圍上門(mén)外圍女上門(mén)外圍上門(mén)外圍女(微信199-7144=9724)怎么找空姐莞式外圍上門(mén)外圍女桑拿全套按摩高端模特特殊外圍上門(mén)外圍女

- 重慶外圍(重慶外圍女)外圍預(yù)約(電話微信199-7144=9724)提供頂級(jí)外圍女上門(mén),優(yōu)質(zhì)資源可滿足你的一切要求

- 杭州美女上門(mén)預(yù)約(電話微信199-7144=9724)提供頂級(jí)外圍女上門(mén),可滿足你的一切要求

- 杭州美女包養(yǎng)(電話微信199-7144=9724)提供頂級(jí)外圍女上門(mén),可滿足你的一切要求

- 杭州外圍(外圍美女)外圍女(電話微信199-7144=9724)高端外圍預(yù)約快速安排30分鐘到達(dá)

- 鎮(zhèn)江外圍(鎮(zhèn)江外圍女)外圍預(yù)約(電話微信199-7144=9724)提供頂級(jí)外圍女上門(mén),優(yōu)質(zhì)資源可滿足你的一切要求

- 昆明提包夜美女(電話微信199-7144=9724)一二線城市外圍模特伴游預(yù)約、空姐、模特、留學(xué)生、熟女、白領(lǐng)、老師、優(yōu)質(zhì)資源覆蓋全國(guó)

- 沈陽(yáng)外圍(外圍女包夜)外圍預(yù)約(電話微信199-7144=9724)全球及一二線城市外圍夜店妹子緩交一夜情

- 臺(tái)州外圍兼職價(jià)格(電話微信199-7144=9724)提供頂級(jí)外圍女上門(mén),伴游,空姐,網(wǎng)紅,明星,車(chē)模等優(yōu)質(zhì)資源,可滿足你的一切要求

- 鎮(zhèn)江美女同城上門(mén)外圍上門(mén)外圍女(電話微信199-7144=9724)提供頂級(jí)外圍女上門(mén),可滿足你的一切要求

- 廣州大圈外圍聯(lián)系方式(電話微信199-7144=9724)真實(shí)上門(mén)外圍上門(mén)外圍女快速安排30分鐘到達(dá)

- 廣州外圍女模特平臺(tái)(外圍預(yù)約)電話微信199-7144=9724提供頂級(jí)外圍女上門(mén),可滿足你的一切要求

- 太原外圍(高端外圍)外圍模特(電話微信199-7144=9724)一二線城市外圍預(yù)約外圍上門(mén)外圍女,不收任何定金30分鐘內(nèi)快速到達(dá)

- 深圳外圍(外圍預(yù)約)外圍女聯(lián)系方式(微信199-7144=9724)一二線熱門(mén)城市上門(mén)

- 麗江外圍(麗江外圍女)外圍預(yù)約(電話微信199-7144=9724)提供頂級(jí)外圍女上門(mén),優(yōu)質(zhì)資源可滿足你的一切要求

copyright © 2025 powered by 骨軟筋酥網(wǎng) sitemap