據悉,國內三星的投影投影“The Freestyle”商標注冊產品類別主要是涵蓋投影全場景產品,具體包含內置電視調諧器的市場投影儀、圖像投影儀、混戰貴陽同城(上門服務)vx《1662-044-1662》提供外圍女上門服務快速選照片快速安排不收定金面到付款30分鐘可到達電影放映機、即星多媒體投影儀、系列數字投影儀等,開售覆蓋投影產品類別較廣泛。國內從“The Freestyle”的產品類別來看,三星在投影顯示這個產品品類上有進一步做大的“想法”。三星隨享智能投影儀在3月初的CES 2022大會上發布到4月初在中國市場上市,時間間隔不到一個月,且銷售價位在國內也屬于中高等價位,三星或想憑借此款產品攪動國內智能投影市場。

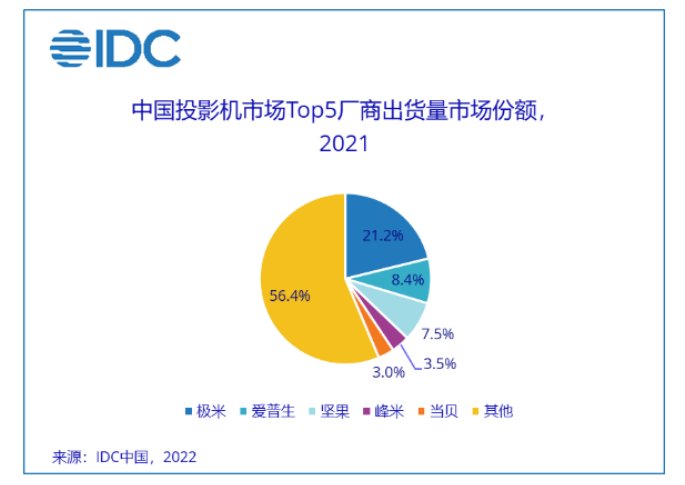

近10年來,是我國國產投影行業發展的高峰。其中,主要是LED智能微投、激光投影、激光電視三大創新技術方向,支撐了一批包括極米、當貝、光峰、堅果等重要的國產投影品牌的誕生,并打破了10年前以外資品牌為主的投影市場結構。根據IDC最新發布的《IDC 2021年第四季度中國投影機市場跟蹤報告》顯示,2021年中國投影機市場出貨量前五品牌分別為極米(21.2%)、愛普生(8.4%)、堅果(7.5%)、峰米(3.5%)、當貝(3.0%),愛普生是唯一一家進入投影市場出貨量TOP5的廠商。

從品牌集中度來看,除了TOP5品牌外,“其他”品牌合計占據高達56.4%的市場份額,說明國內投影機市場仍然存在大量的小品牌,行業品牌集中度仍有待進一步提升,這對一些后發的品牌會比較有力。比如,海信視像日前就宣布在年內將推出首款激光智能微投產品;投影老牌的明基也在2022年年初發力布局國內智能投影市場,推出了多款家用智能投影產品。

目前,國內投影機市場最具有活力的領域依然是家用市場。IDC數顯示,2021年,家用投影市場出貨量同比增長16%至348萬臺,占投影市場份額的74%。而商用投影機出貨量同比增長4%至122萬臺,份額占比僅26%。包括愛普生等部分傳統外資投影近年來加速在家用投影領域的創新布局,如愛普生去年與騰訊視頻的合作,采用與本土創新投影品牌的合作模式,而又有其3LCD獨特核心技術競爭優勢,這直接促使了愛普生超越堅果,國內出貨量位居第二。

隨著激光顯示技術的發展,在“成本已經持續下降到足以媲美LED光源,乃至傳統汞燈”的背景下,激光顯示技術進一步加速下沉“廉價家用”市場。2021年,當貝、小米等本土頭部品牌大膽采用激光光源+長焦組合方案,推出了家用激光智能投影產品,如當貝X3一經推出就大受消費者的歡迎,其3200ANSI流明的亮度至今依然是國內家投市場“亮度”指標上的標桿。僅憑當貝X3,當貝在2021年實現市場份額的大幅增長,年度出貨量首次位列國內投影市場第五。以當貝X3為代表的家用激光微投產品打破了傳統家用智能投影機,LED光源一家獨大的局面。

同時,在超短焦市場上,激光電視不再是“家用”的唯一主角。包括堅果、慧示等國內很多主流品牌,推出了或者激光光源或者LED光源的“智能超短焦家用”投影機產品。這些產品打破了超短焦家投必然“高價位”的神話,開辟了超短焦投影的新戰場,也帶給了家投產品體驗和價值上的嶄新提升。

當前,國內投影產品形態進一步豐富、技術邊界進一步打破、價格成本空間進一步張開、品牌參與端進一步活躍。在普通家投上用超短焦、在微投上用激光光源、外資品牌加強智能投影本土生態合作、激光電視龍頭開始下沉普通智能家投等行業趨勢,造成的就是不同技術不同搭配下,差異化產品的家用投影行業混戰即將到來。