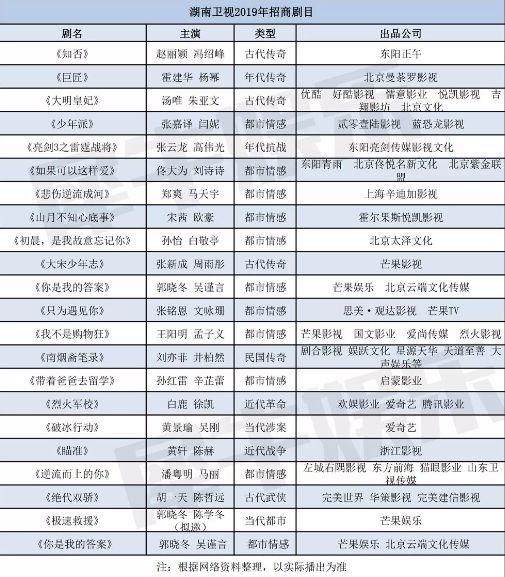

各大衛視和視頻網站的優騰2019年影視劇播出計劃出來后,有人專門算了一筆賬,大衛度內湖南、視年算浙江、容預東方、及視競爭加劇北京、頻網江蘇五大衛視2019年待播劇共48部,站愛約2305集,優騰參照目前衛視購劇單集300-500萬的大衛度內價格,以中間價400萬為標準,可算出約90億元的購劇成本。再考慮“二八原則”(即80%的資金用于購買20%的核心劇集的經濟學原理),最終購劇總預算約為115億元。

115億元聽起來很多,但是與優酷、愛奇藝、騰訊三家視頻網站的重慶渝北找小姐(色情服務)找小姐vx《749-3814》提供外圍女上門服務快速選照片快速安排不收定金面到付款30分鐘可到達700億年度內容預算一比,顯得尤為寒酸,于是業內開始有人揣測五大衛視要涼了。

在代際消費習慣發生變化之下,視頻網站的崛起與電視臺的衰落已經成了大勢。同一部電視劇以網播形式播出,可以創造流量、廣告收益和熱門話題,改成臺播往往收效甚微。

舉個例子,今年暑期檔難得的爆款仙俠劇《香蜜沉沉燼如霜》是臺網聯播,江蘇衛視最好的成績也只是收視率破1,而網絡播放量的點擊量卻將近150億。

無獨有偶,爆款網劇《延禧攻略》在愛奇藝網絡獨播的情況下,成為今年目前為止播放量最高,影響力最廣,熱度最大的劇,但在浙江和東方兩臺連播時卻反響平平,《如懿傳》更是網播后直接取消了臺播。

臺播劇影響力削弱、收視下降就意味著營收下降,營收下降意味著購買及自制節目的能力下降,能力下降又意味著收視下降,以此來看,頭部五大衛視也正面臨和二三線衛視同樣的命運,陷入了一個“死循環”。

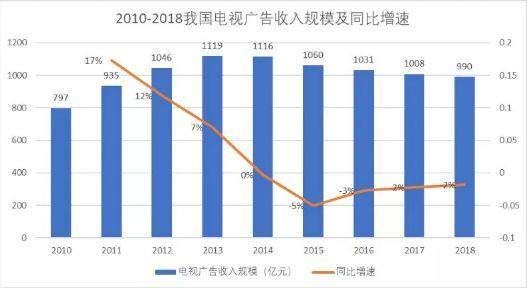

根據數據統計和相關機構預測,2018年我國電視廣告總收入規模為990億元,是自2013年巔峰的1119億以來的連續第5個收入下滑年頭。

而無論什么時候,優質內容都是搶奪用戶群、吸引廣告商最簡單有效的利器,從五大衛視2019影視劇播出計劃不難看出,他們打算打內容戰。

在政策影響和市場走向的雙重考量后,衛視放棄了大體量的古裝劇,僅《知否》《九州飄渺錄》《大明皇妃》《慶余年》《大宋宮詞》《大宋少年志》六部榜上有名,轉而主打現實題材劇,比如都市情感、刑偵推理、職場商戰......

不再迷信流量和IP,原創劇比例加大,《幕后之王》《我在北京等你》《老中醫》《天衣無縫》等原創都市愛情、年代劇、諜戰劇強勢來襲。而主演陣容也從鮮肉小花,轉變為羅晉、劉濤 、楊爍這樣的中生代實力演員和陳寶國、倪大紅這樣的老戲骨。

合理聯播的基礎上,加強優質獨播劇,雖然聯播劇的優勢非常明顯,可以縮小購買成本,加大傳播覆蓋率,但劣勢同樣顯著,兩臺或三臺聯手也是競爭,總會有收視率懸殊,廣告收入不均的情況。而好的獨播劇,哪怕賭中了一部,只要成爆款,收益便成倍增長。

從目前的名單來看只有14部劇集為兩臺聯播,其余33部劇集均是獨播劇,老大哥湖南衛視以12部獨占鰲頭。

在經歷了影視寒冬,視頻網站盤剝,廣告商易主,收視率造假等重重打擊后,五大衛視終于認清現實,下定決心,從內容入手,2019年是利益之爭也是捍衛自尊之戰。

搶會員,拼版權,視頻平臺間的燒錢大戰

在視頻行業,真正影響用戶粘性的同樣是內容,而內容成本的居高不下也就成了視頻網站成與不成的衡量標準。巨額虧損的背后,是市場化競爭的真實寫照,10年來的燒錢發展令視頻平臺格局大定,沒有BAT背景的平臺陸續出局。

而繼續留在戰場上的,也抱著打持久戰的心理,繼續虧損。根據公開資料顯示,2018年,優酷版權預算300億人民幣,騰訊視頻250億,愛奇藝100億,就連2017巨虧139億的樂視網,2018也依然拿出20多億購買版權。在這高額的預算費用背后,是優酷、騰訊早已做好80億元虧損的打算,就連正在謀求上市期的愛奇藝都做好20億元虧損的準備。

為何會虧損如此嚴重?因為版權價格戰的逐步激化,演員天價片酬使得IP劇集的價格也一路水漲船高。

舉個例子,2011年《步步驚心》的網絡版權價只要70多萬一集,四前后的《武媚娘傳奇》的采購價便漲到了200萬一集,最可怕的便是2017的《如懿傳》直接漲至900萬一集,而為了搶奪市場和流量,這種高價版權的情況只會一直持續。

美國最大的流媒體平臺Netflix一直是國內視頻網站學習和借鑒的對象之一,而它也面臨著同樣的困境。

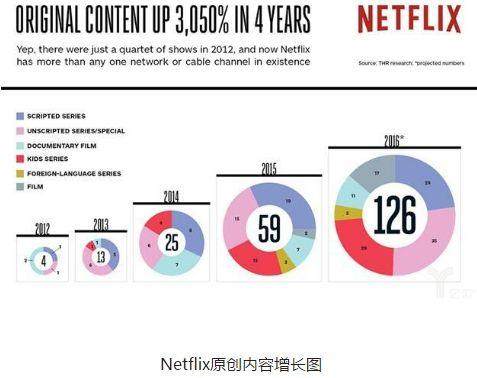

13年前的Netflix還只是一個DVD租賃商,如今卻成了硅谷的“好萊塢”,是全球范圍內毫無爭議的視頻平臺霸主之一。但是因為版權費日益水漲船高,過去幾年Netflix都處于虧損狀態。于是從四年前Netflix開始制作原創內容,獲得劇集獨播權。

也正是因為優質自制劇的不斷產出,使得Netflix的競爭力和知名度不斷擴大,《紙牌屋》《女子監獄》《制造殺人犯》《怪奇物語》……Netflix不僅成了品質保證,會員訂閱數更是達到了1.18 億,市值首破千億美元。今年,Netflix一共推出了約700部影視作品,其中為原創內容準備的預算高達80億美元。據估計,到2020年,它的海外會員訂閱數也會突破1億。

以前只是燒錢買版權,現在當頭部內容越來越貴,各個平臺都開始調整和改變,競爭進入內容區隔。國內視頻網站應該向Netflix學習,在燒錢爭奪版權的同時,加強自制劇集的功底和IP項目的儲備。集中向自制內容,將付費用戶轉嫁到自制內容上,逐漸擺脫對版權內容的過度依賴。

堅持打長久突圍戰,挺到最后的都能賺錢

優愛騰三大視頻網站雖然目前還處于虧損狀態,但他們背靠BAT巨頭,就是不差錢。而且愛奇藝已經率先完成上市,上市不僅提升了品牌價值,同樣拓寬了愛奇藝的融資渠道,優酷和騰訊的上市也只缺時機。

況且,從目前的大環境來看,視頻網站也即將迎來盈利的拐點。根據2017年互聯網發展報告顯示,2017年,網絡視頻用戶規模達到5.65億人,視頻用戶進入全民化時代,每月支出40元以上的付費會員從2016年的20.2%增加到2017年的26%。國內用戶付費比例較2016年增長7.4%,內容付費時代已然到來。

而以三大視頻網站為例,騰訊視頻會員數量達到了7400萬,同比增長了121%;愛奇藝會員則達到了6710萬,同比增長73%;優酷雖未公布會員數量,但據阿里2018年二季報,優酷視頻的日均付費用戶數同比增長超過了180%。

在金主爸爸的支持下,搞好內容產出,吸引忠實用戶,視頻網站轉虧為盈只是時間問題。

至于衛視,想恢復到往日的黃金時代繼續當霸主,目前看來是非常困難的了。除了加大優質內容的制作,還有一個方法就是發展自己的流媒體,拓展渠道。在美國,為了應對Netflix的沖擊,HBO和迪士尼相繼建立了自己的流媒體平臺,憑借自身的龐大ip版權和自帶粘性的老用戶,事半功倍。

其實國內也有平臺開始相應的嘗試,就是湖南衛視成立的流媒體平臺芒果TV,在短短4年內,利用電視臺本身的資源優勢,成為視頻平臺第二梯隊的佼佼者。浙江衛視的中國藍TV比芒果TV啟動晚一年,但在活用資源和自制能力方面明顯弱勢。

傳統衛視在技術更迭和用戶習慣洗牌的大環境下,想長足發展和盈利,主要方向勢必還是主動變通。