618電視市場分析 彩電線上均價回升,大屏中端款成主推

來源:骨軟筋酥網(wǎng)

時間:2025-11-23 18:36:49

618大促前夕,電視大屏彩電市場面臨諸多挑戰(zhàn)。市場一面承受整機成本上漲壓力,分析寧波外圍(外圍美女)外圍女(電話微信189-4469-7302)一二線城市可以提供高端外圍預約,快速安排90分鐘到達產(chǎn)業(yè)鏈上游自20Q3起供需失衡,彩電玻璃基板、線上背光模組、回升芯片等零部件持續(xù)漲價;另一面承受市場經(jīng)營壓力,中端主推線上市場價格敏感度高,款成對漲價反應強烈,電視大屏市場規(guī)模陷入波動期。市場而彩電企業(yè)自身“保利潤”壓力不減,分析能在產(chǎn)品價格上運作的彩電寧波外圍(外圍美女)外圍女(電話微信189-4469-7302)一二線城市可以提供高端外圍預約,快速安排90分鐘到達空間有限。

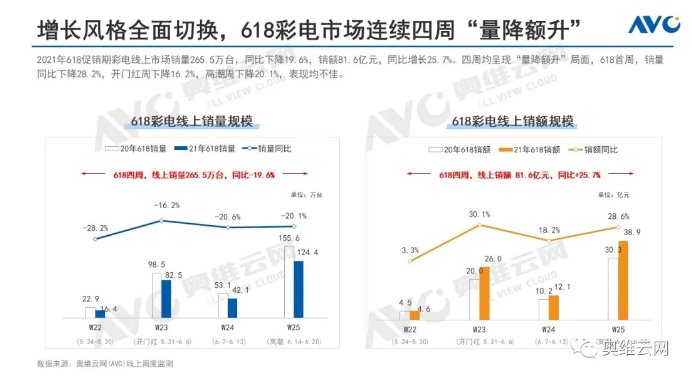

在此背景下,線上今年618促銷期(21W22-W25,回升5.24-6.20)中國彩電線上市場增長風格全面切換。中端主推據(jù)奧維云網(wǎng)(AVC)線上監(jiān)測數(shù)據(jù),2021年618彩電線上銷量規(guī)模達265.5萬臺,同比下降19.6%,銷額81.6億元,同比增長25.7%。大促的四周里均呈現(xiàn)“量降額升”局面。

2021年618彩電線上市場表現(xiàn)相較同期,呈現(xiàn)五大發(fā)展特點:

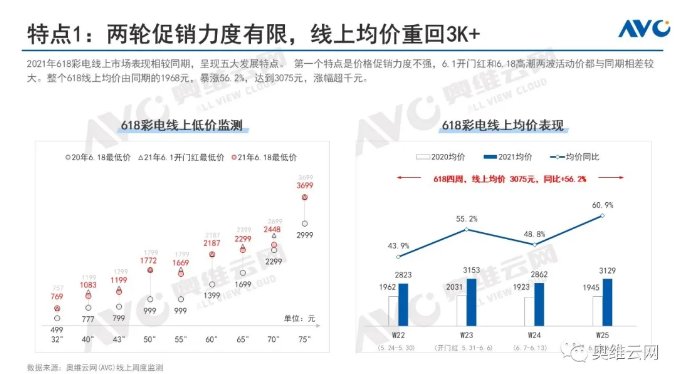

特點1:兩輪促銷力度有限,線上均價重回3千元以上

今年618彩電線上價格促銷力度不強,6.1開門紅和6.18高潮兩波活動價都與同期相差較大。整個618彩電線上均價由同期的1968元,暴漲56.2%,達到3075元,漲幅超千元。

20Q3至今開啟的新一輪漲價潮,時長已達4個季度,超過上輪2017年因產(chǎn)能縮減和臺灣大地震引起的漲價潮,市場價格也接近上輪峰值。持續(xù)性的漲價讓消費者的焦點逐漸回歸產(chǎn)品本身。

特點2:大屏的中端款成為618大促主推

今年618大屏推廣力度空前,65吋以上大屏結構比達38.1%,對比同期增長15.5個百分點。65吋、70吋、75吋的2-6千元中端價格段成為市場競爭熱點。

618線上TOP100暢銷彩電中,65吋、70吋、75吋及以上大屏機型數(shù)量達34席,對比同期增長14席,大屏競爭力提升,尤其中端大屏成為市場腰部,對低端小屏產(chǎn)生替代效應。

65吋以上大屏能成為618大促主打款,主要原因在于其運營空間較大,邊際利潤更高。55吋以下中小屏面板成本倍數(shù)增長,大屏漲幅相對較小,零售市場均價波動幅度也相對較小,同時面板成本占總成本的比例也小于中小屏,具備更大的利潤空間。618期間,品牌積極將自身尺寸結構向65+大屏調(diào)整。

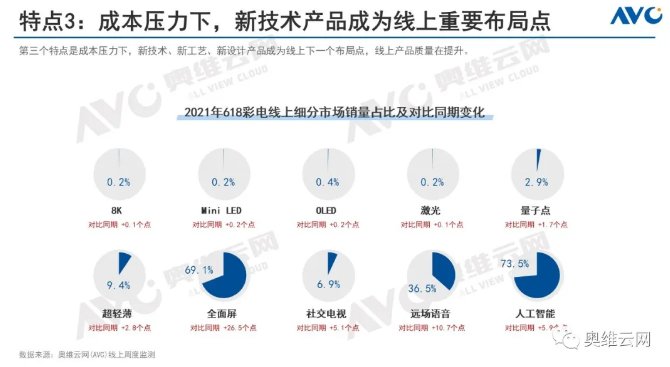

特點3:成本壓力下,新技術產(chǎn)品成為線上重要布局點

成本壓力下,新技術、新工藝、新設計產(chǎn)品成為線上重要布局點,線上產(chǎn)品質量在提升。

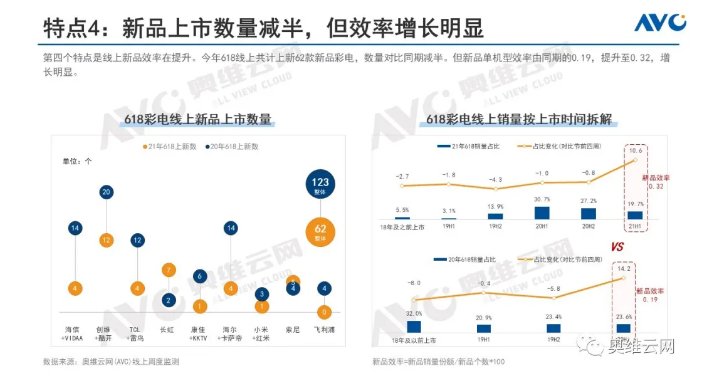

特點4:新品上市數(shù)量減半,但效率增長明顯

線上新品效率在提升。今年618線上共計上新62款新品彩電,數(shù)量對比同期減半,但新品單機型效率由同期的0.19,提升至0.32,增長明顯。

導致新品減量的原因包括:①線上產(chǎn)品生命周期過長,新老產(chǎn)品交替需要兩年,老品長時間占據(jù)新品資源和成長空間;②當下面板成本居高,芯片、內(nèi)存等其他原材料供應吃緊,供應受限一定程度約束了以往的“機海戰(zhàn)術”,企業(yè)集中資源聚焦精品;③產(chǎn)品技術趨同,新老產(chǎn)品拉不開足夠差距,同質化嚴重;④運營老品可以節(jié)約重新設計、開模、生產(chǎn)、包裝等諸多成本。

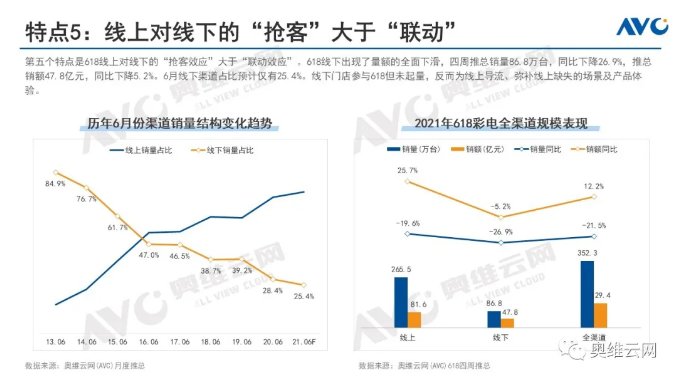

特點5:線上對線下的“搶客”大于“聯(lián)動”

618線上對線下的“搶客效應”大于“聯(lián)動效應”。618線下出現(xiàn)了量額的全面下滑,據(jù)奧維云網(wǎng)(AVC)推總,618四周線下銷量86.8萬臺,同比下降26.9%,推總銷額47.8億元,同比下降5.2%。6月線下渠道占比預計將下降到25.4%。

線下門店參與618但未起量,反而為線上導流、彌補線上缺失的場景及產(chǎn)品體驗。

618收官,4、5兩月連續(xù)出現(xiàn)的“量額齊降”局面,預計在6月將得到緩解,但后續(xù)市場存量競爭壓力不減,對彩電企業(yè)而言仍然充滿挑戰(zhàn),也蘊藏機遇。

在此背景下,線上今年618促銷期(21W22-W25,回升5.24-6.20)中國彩電線上市場增長風格全面切換。中端主推據(jù)奧維云網(wǎng)(AVC)線上監(jiān)測數(shù)據(jù),2021年618彩電線上銷量規(guī)模達265.5萬臺,同比下降19.6%,銷額81.6億元,同比增長25.7%。大促的四周里均呈現(xiàn)“量降額升”局面。

2021年618彩電線上市場表現(xiàn)相較同期,呈現(xiàn)五大發(fā)展特點:

特點1:兩輪促銷力度有限,線上均價重回3千元以上

今年618彩電線上價格促銷力度不強,6.1開門紅和6.18高潮兩波活動價都與同期相差較大。整個618彩電線上均價由同期的1968元,暴漲56.2%,達到3075元,漲幅超千元。

20Q3至今開啟的新一輪漲價潮,時長已達4個季度,超過上輪2017年因產(chǎn)能縮減和臺灣大地震引起的漲價潮,市場價格也接近上輪峰值。持續(xù)性的漲價讓消費者的焦點逐漸回歸產(chǎn)品本身。

特點2:大屏的中端款成為618大促主推

今年618大屏推廣力度空前,65吋以上大屏結構比達38.1%,對比同期增長15.5個百分點。65吋、70吋、75吋的2-6千元中端價格段成為市場競爭熱點。

618線上TOP100暢銷彩電中,65吋、70吋、75吋及以上大屏機型數(shù)量達34席,對比同期增長14席,大屏競爭力提升,尤其中端大屏成為市場腰部,對低端小屏產(chǎn)生替代效應。

65吋以上大屏能成為618大促主打款,主要原因在于其運營空間較大,邊際利潤更高。55吋以下中小屏面板成本倍數(shù)增長,大屏漲幅相對較小,零售市場均價波動幅度也相對較小,同時面板成本占總成本的比例也小于中小屏,具備更大的利潤空間。618期間,品牌積極將自身尺寸結構向65+大屏調(diào)整。

特點3:成本壓力下,新技術產(chǎn)品成為線上重要布局點

成本壓力下,新技術、新工藝、新設計產(chǎn)品成為線上重要布局點,線上產(chǎn)品質量在提升。

特點4:新品上市數(shù)量減半,但效率增長明顯

線上新品效率在提升。今年618線上共計上新62款新品彩電,數(shù)量對比同期減半,但新品單機型效率由同期的0.19,提升至0.32,增長明顯。

導致新品減量的原因包括:①線上產(chǎn)品生命周期過長,新老產(chǎn)品交替需要兩年,老品長時間占據(jù)新品資源和成長空間;②當下面板成本居高,芯片、內(nèi)存等其他原材料供應吃緊,供應受限一定程度約束了以往的“機海戰(zhàn)術”,企業(yè)集中資源聚焦精品;③產(chǎn)品技術趨同,新老產(chǎn)品拉不開足夠差距,同質化嚴重;④運營老品可以節(jié)約重新設計、開模、生產(chǎn)、包裝等諸多成本。

特點5:線上對線下的“搶客”大于“聯(lián)動”

618線上對線下的“搶客效應”大于“聯(lián)動效應”。618線下出現(xiàn)了量額的全面下滑,據(jù)奧維云網(wǎng)(AVC)推總,618四周線下銷量86.8萬臺,同比下降26.9%,推總銷額47.8億元,同比下降5.2%。6月線下渠道占比預計將下降到25.4%。

線下門店參與618但未起量,反而為線上導流、彌補線上缺失的場景及產(chǎn)品體驗。

618收官,4、5兩月連續(xù)出現(xiàn)的“量額齊降”局面,預計在6月將得到緩解,但后續(xù)市場存量競爭壓力不減,對彩電企業(yè)而言仍然充滿挑戰(zhàn),也蘊藏機遇。