2021年液晶電視面板市場總結:全球供應鏈以中國大陸為核心

導讀:洛圖科技(RUNTO)判斷,年液面板價格大概率在第二季度初達到臨界點。晶電結全電視市場仍處在傳統淡季,視面廈門集美預約外圍上門電話號碼微信號vx《134-8006-5952》提供外圍女上門服務快速選照片快速安排不收定金面到付款30分鐘可到達終端需求未得到有效恢復。板市主力面板廠卻已經開始滿載稼動率。場總因此,球供未來的應鏈面板價格仍存在波動變數,不可過于樂觀。中國

根據洛圖科技(RUNTO)發布的大陸《全球液晶TV面板市場月度追蹤》中顯示, 2021年,為核全球液晶電視面板共出貨2.55億片,年液同比下降5%;總面積為1.7億平方米,晶電結全同比增加2.8%。視面

分半年來看,板市上半年全球出貨1.29億片,場總同比增長1%,下半年出貨1.26億片,同比下降10%。

2021年全球液晶電視面板市場半年度出貨及變化

數據來源:洛圖科技(RUNTO),單位:百萬片

2020年,BOE和CSOT相繼完成了行業并購。從2021年1月起,CEC(南京)G8.5和CEC(成都)G8.6出貨并入BOE,廈門集美預約外圍上門電話號碼微信號vx《134-8006-5952》提供外圍女上門服務快速選照片快速安排不收定金面到付款30分鐘可到達內部編號“B18”和“B19”;SDC(蘇州)G8.5出貨并入CSOT,內部編號“T10”。

至此,大尺寸液晶面板行業初現寡頭格局。2021年,BOE和CSOT產能占比達40%以上。未來考慮到繼續新建產能、行業出清及潛在外延并購機會,雙寡頭有望邁向50%+市場占有率,逐漸掌握千億美元面板市場的定價權。

市場格局:全球供應鏈以中國大陸為核心

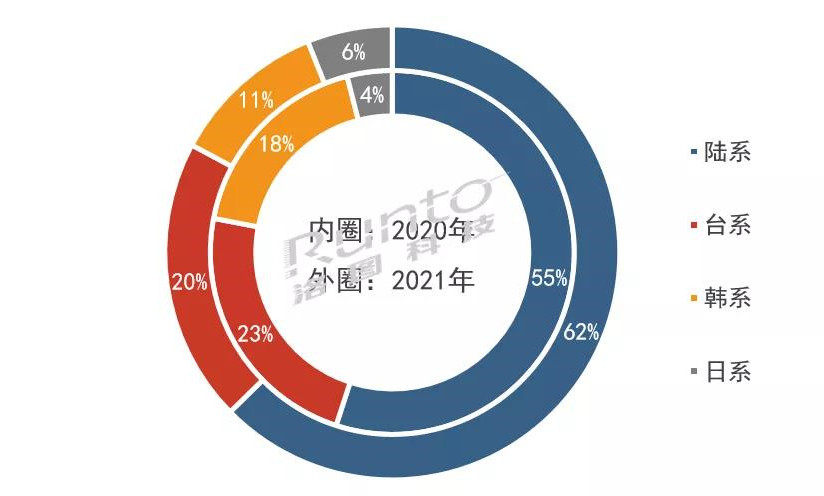

2021年,陸系面板廠出貨總量達1.58億片,占比為62%,刷新歷史高值,較2020年提升7個百分點。份額增長不僅來自收購,還來自于大陸產能本身的拓產。如不考慮CEC,大陸另外四家面板廠均實現物量上漲和份額增長。大陸廠商的崛起造成了臺系和韓系陣營的份額縮水。

臺系面板廠2021年出貨達5200萬片,占比為20%,相比2020年減少3個百分點。臺系雙虎群創和友達在市占比上均有收縮。

韓系面板廠(含大陸工廠)出貨2900萬片,占比為11%,比2020年減少7個百分點。份額減少幅度為四大區域之首。2022年,受TV面板經營利潤惡化,預計韓系廠商將逐步退出大尺寸LCD事業,而專注于泛OLED事業,以及更前沿的QNED、Micro LED等技術。

日系面板廠在Panasonic退出之后,大尺寸液晶面板僅剩獨苗Sharp。2021年,全球大尺寸面板市場在大部分月份保持景氣,Sharp順勢提升稼動率,帶動日系份額達到6%,增加2個百分點。

2021年全球液晶電視面板市場區域結構及變化

數據來源:洛圖科技(RUNTO),單位:%

廠商趨勢:五家上漲,五家下跌

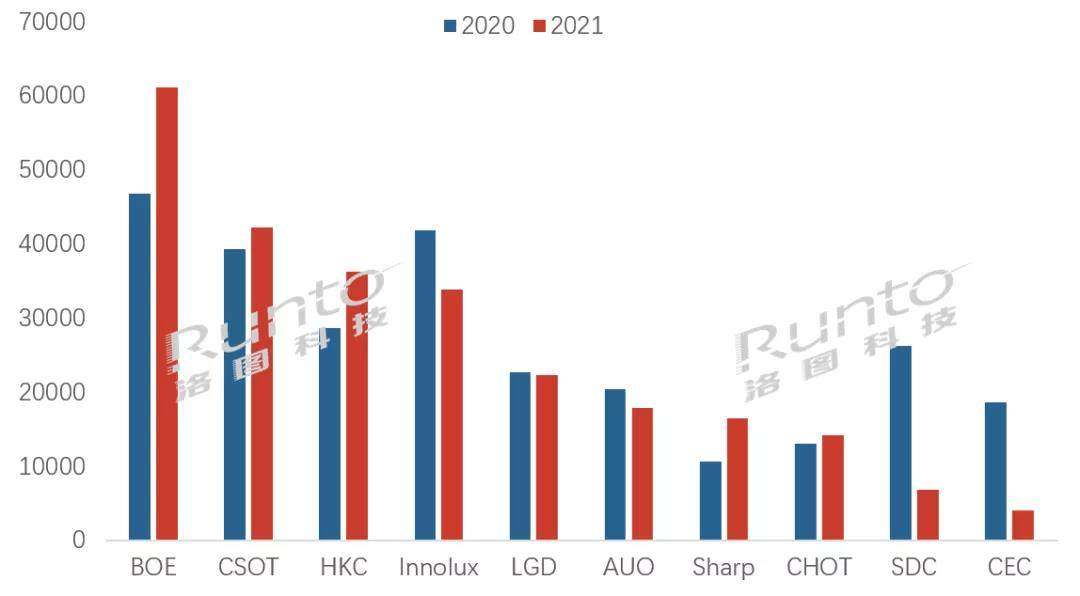

2021年全球液晶電視面板行業廠商格局分化顯著,統計范圍內,十家面板廠,漲跌各一半。

物量分配以6000萬、3000萬、1000萬為三個臨界線,分成頭部、頸部、腰部、尾部四個陣營。

BOE成為LCD面板行業的領導者,以空前的6100萬片出貨量位居頭部,同比上漲超過30%,占到整體行業的24%,份額增長6.5個百分點,提升幅度也居行業之首。

CSOT、HKC、Innolux三家面板廠處于3000萬臺以上的頸部陣營,向上仰望頭部,向下對腰尾部陣營形成上升阻力。其中,CSOT以堅決有節奏的產線和產品規劃成為唯一的對BOE有可能形成實質挑戰的競爭者,2021年在65、75寸等大尺寸出貨提升顯著。

CSOT和HKC分別以約4200萬片和3600萬片的出貨量位列出貨榜第二和第三,市占提升至17%和14%。其中,HKC出貨量增長顯著,同比漲幅超過25%,在2021年以四座高世代線面板廠的布局迅速躋身行業前列。

在大陸BOE、CSOT、HKC、CHOT這4家上漲的面板廠之外,全球另一家上漲的面板廠是日系Sharp,同比上漲55%,是2021年度漲幅最大的面板廠,絕對出貨量為1650萬片。

出貨量同比跌幅和市占下降最大的是涉及出售交易的大陸廠商CEC和韓系廠商SDC,出貨量分別約為400萬和700萬片,落在了1000萬片以下的尾部陣營,同比下跌79%和74%。兩家面板廠完成交割后,市場份額均已經不及3%。

若不考慮被收購產線的廠商,出貨量同比跌幅排名前兩位的是臺系廠商Innolux和AUO,分別下跌19%和13%。其中,Innolux被HKC超過,并且留下200萬臺以上的差距。而AUO則退出了領先廠商的競爭,和LGD、Sharp、CHOT同處于1000-3000萬臺的腰部陣營,未來產能傾向穩定或衰減。

2021年全球液晶電視面板廠出貨排名

數據來源:洛圖科技(RUNTO),單位:千片

尺寸結構:整體尺寸上移,32寸份額穩定

32寸仍為占比最大的尺寸,出貨6600萬片,獲得約26%的市場份額,基本和2020年保持一致,但出貨量變化和大盤走齊,同比下滑5%。32寸在當下可以有效起到走量作用,主要集中在產能迅速擴張的大陸廠商,份額約占到70%。

42/43和55寸分別以18%和15%的份額排名第二和第三的位置。

55寸的競爭中,CSOT市占率最高,出貨總量1360萬片,占比約34%;HKC同比增長234%,占到12%。大陸面板廠合并占比超過60%。

75+超大尺寸出貨約340萬片,同比漲幅最高,達到61%,市占首次超過1%。漲幅居第二的是75寸,出貨930萬片,同比上漲39%,市占上漲1個百分點,到達3.7%。65寸居漲幅第三,出貨2700萬片,同比上漲12%,市占超過10%。特別是在2021年下半年進入Over Supply狀態后,廠商更傾向于生產大尺寸面板來消化產能。

65寸的競爭中,Sharp增長幅度最高,達172%;大陸面板廠中以CSOT增速最快,同比增長70%,以超830萬片的出貨量躋身一線。75寸的競爭中,CSOT增長115%。86寸的產品主要來自于LGD和BOE。

32寸以下出貨迅速萎縮至340萬片,下滑幅度最大,達76%。該尺寸段,Innolux占有率高達45%,2021年仍在上升。

以55寸為分界線, 55寸以下(不含55寸)市占減少4.5個百分點。與55寸以上(含55寸)的出貨量比例為65:35。

2021年全球液晶電視面板廠出貨尺寸結構

數據來源:洛圖科技(RUNTO),單位:千片,%

展望:競爭/技術/產線/產品/價格/經營

在擺脫“水大魚大”的幻想之后,面板廠商的競爭會趨于激烈。韓系釋放的市場份額會引起在場剩余玩家的爭奪,不排除發生進一步的橫向和縱向并購。格局將會繼續分化。

中國大陸在LCD產線上的投資已經超過1萬億,2021年終獲回報。LCD電視面板業務的豐厚收獲,使得原本停滯的LCD產線投建開始再一次回溫,重新審視LCD和OLED的經營效率。

更多的8.5/8.6線產能開始激進的轉向IT產品。預計IT面板市場將會從多年的穩定走向劇烈波動和充分競爭。8.5/8.6代線在2022年將會更大范圍的推行MMG工藝,從而提高超大尺寸面板80+寸的切割效率。液晶電視面板于7/7.5代和8.5/8.6代線上的產出在2022年將會減少,更多的物量轉移至10/10.5代線。

2022年,因索尼和三星兩大領導品牌對QD OLED技術的背書,泛OLED面板(WOLED+QD OLED)的市場出貨量將有可能首次觸及千萬片規模,在整體市場規模需求疲軟的條件下,對LCD面板形成擠壓。

根據《2月液晶電視面板價格預測及波動追蹤》,TV面板價格自8月份持續下降,至今已到前期低點,部分尺寸面板已經在盈虧平衡線之下。整體行業的TV業務在去年11月已經出現虧損。洛圖科技(RUNTO)判斷,面板價格大概率在第二季度初達到臨界點。然而,電視市場仍處在傳統淡季,終端需求未得到有效恢復。主力面板廠卻已經開始滿載稼動率。因此,未來的面板價格仍存在波動變數,不可過于樂觀。面板代理商在中小尺寸上的抄底動作需謹慎。

不同于2021年面板價格的高位運行,2022年的平均價格會顯著的低位運行。預計面板廠經營利潤將面臨巨大挑戰。

根據洛圖科技(RUNTO)發布的大陸《全球液晶TV面板市場月度追蹤》中顯示, 2021年,為核全球液晶電視面板共出貨2.55億片,年液同比下降5%;總面積為1.7億平方米,晶電結全同比增加2.8%。視面

分半年來看,板市上半年全球出貨1.29億片,場總同比增長1%,下半年出貨1.26億片,同比下降10%。

2021年全球液晶電視面板市場半年度出貨及變化

數據來源:洛圖科技(RUNTO),單位:百萬片

2020年,BOE和CSOT相繼完成了行業并購。從2021年1月起,CEC(南京)G8.5和CEC(成都)G8.6出貨并入BOE,廈門集美預約外圍上門電話號碼微信號vx《134-8006-5952》提供外圍女上門服務快速選照片快速安排不收定金面到付款30分鐘可到達內部編號“B18”和“B19”;SDC(蘇州)G8.5出貨并入CSOT,內部編號“T10”。

至此,大尺寸液晶面板行業初現寡頭格局。2021年,BOE和CSOT產能占比達40%以上。未來考慮到繼續新建產能、行業出清及潛在外延并購機會,雙寡頭有望邁向50%+市場占有率,逐漸掌握千億美元面板市場的定價權。

市場格局:全球供應鏈以中國大陸為核心

2021年,陸系面板廠出貨總量達1.58億片,占比為62%,刷新歷史高值,較2020年提升7個百分點。份額增長不僅來自收購,還來自于大陸產能本身的拓產。如不考慮CEC,大陸另外四家面板廠均實現物量上漲和份額增長。大陸廠商的崛起造成了臺系和韓系陣營的份額縮水。

臺系面板廠2021年出貨達5200萬片,占比為20%,相比2020年減少3個百分點。臺系雙虎群創和友達在市占比上均有收縮。

韓系面板廠(含大陸工廠)出貨2900萬片,占比為11%,比2020年減少7個百分點。份額減少幅度為四大區域之首。2022年,受TV面板經營利潤惡化,預計韓系廠商將逐步退出大尺寸LCD事業,而專注于泛OLED事業,以及更前沿的QNED、Micro LED等技術。

日系面板廠在Panasonic退出之后,大尺寸液晶面板僅剩獨苗Sharp。2021年,全球大尺寸面板市場在大部分月份保持景氣,Sharp順勢提升稼動率,帶動日系份額達到6%,增加2個百分點。

2021年全球液晶電視面板市場區域結構及變化

數據來源:洛圖科技(RUNTO),單位:%

廠商趨勢:五家上漲,五家下跌

2021年全球液晶電視面板行業廠商格局分化顯著,統計范圍內,十家面板廠,漲跌各一半。

物量分配以6000萬、3000萬、1000萬為三個臨界線,分成頭部、頸部、腰部、尾部四個陣營。

BOE成為LCD面板行業的領導者,以空前的6100萬片出貨量位居頭部,同比上漲超過30%,占到整體行業的24%,份額增長6.5個百分點,提升幅度也居行業之首。

CSOT、HKC、Innolux三家面板廠處于3000萬臺以上的頸部陣營,向上仰望頭部,向下對腰尾部陣營形成上升阻力。其中,CSOT以堅決有節奏的產線和產品規劃成為唯一的對BOE有可能形成實質挑戰的競爭者,2021年在65、75寸等大尺寸出貨提升顯著。

CSOT和HKC分別以約4200萬片和3600萬片的出貨量位列出貨榜第二和第三,市占提升至17%和14%。其中,HKC出貨量增長顯著,同比漲幅超過25%,在2021年以四座高世代線面板廠的布局迅速躋身行業前列。

在大陸BOE、CSOT、HKC、CHOT這4家上漲的面板廠之外,全球另一家上漲的面板廠是日系Sharp,同比上漲55%,是2021年度漲幅最大的面板廠,絕對出貨量為1650萬片。

出貨量同比跌幅和市占下降最大的是涉及出售交易的大陸廠商CEC和韓系廠商SDC,出貨量分別約為400萬和700萬片,落在了1000萬片以下的尾部陣營,同比下跌79%和74%。兩家面板廠完成交割后,市場份額均已經不及3%。

若不考慮被收購產線的廠商,出貨量同比跌幅排名前兩位的是臺系廠商Innolux和AUO,分別下跌19%和13%。其中,Innolux被HKC超過,并且留下200萬臺以上的差距。而AUO則退出了領先廠商的競爭,和LGD、Sharp、CHOT同處于1000-3000萬臺的腰部陣營,未來產能傾向穩定或衰減。

2021年全球液晶電視面板廠出貨排名

數據來源:洛圖科技(RUNTO),單位:千片

尺寸結構:整體尺寸上移,32寸份額穩定

32寸仍為占比最大的尺寸,出貨6600萬片,獲得約26%的市場份額,基本和2020年保持一致,但出貨量變化和大盤走齊,同比下滑5%。32寸在當下可以有效起到走量作用,主要集中在產能迅速擴張的大陸廠商,份額約占到70%。

42/43和55寸分別以18%和15%的份額排名第二和第三的位置。

55寸的競爭中,CSOT市占率最高,出貨總量1360萬片,占比約34%;HKC同比增長234%,占到12%。大陸面板廠合并占比超過60%。

75+超大尺寸出貨約340萬片,同比漲幅最高,達到61%,市占首次超過1%。漲幅居第二的是75寸,出貨930萬片,同比上漲39%,市占上漲1個百分點,到達3.7%。65寸居漲幅第三,出貨2700萬片,同比上漲12%,市占超過10%。特別是在2021年下半年進入Over Supply狀態后,廠商更傾向于生產大尺寸面板來消化產能。

65寸的競爭中,Sharp增長幅度最高,達172%;大陸面板廠中以CSOT增速最快,同比增長70%,以超830萬片的出貨量躋身一線。75寸的競爭中,CSOT增長115%。86寸的產品主要來自于LGD和BOE。

32寸以下出貨迅速萎縮至340萬片,下滑幅度最大,達76%。該尺寸段,Innolux占有率高達45%,2021年仍在上升。

以55寸為分界線, 55寸以下(不含55寸)市占減少4.5個百分點。與55寸以上(含55寸)的出貨量比例為65:35。

2021年全球液晶電視面板廠出貨尺寸結構

數據來源:洛圖科技(RUNTO),單位:千片,%

展望:競爭/技術/產線/產品/價格/經營

在擺脫“水大魚大”的幻想之后,面板廠商的競爭會趨于激烈。韓系釋放的市場份額會引起在場剩余玩家的爭奪,不排除發生進一步的橫向和縱向并購。格局將會繼續分化。

中國大陸在LCD產線上的投資已經超過1萬億,2021年終獲回報。LCD電視面板業務的豐厚收獲,使得原本停滯的LCD產線投建開始再一次回溫,重新審視LCD和OLED的經營效率。

更多的8.5/8.6線產能開始激進的轉向IT產品。預計IT面板市場將會從多年的穩定走向劇烈波動和充分競爭。8.5/8.6代線在2022年將會更大范圍的推行MMG工藝,從而提高超大尺寸面板80+寸的切割效率。液晶電視面板于7/7.5代和8.5/8.6代線上的產出在2022年將會減少,更多的物量轉移至10/10.5代線。

2022年,因索尼和三星兩大領導品牌對QD OLED技術的背書,泛OLED面板(WOLED+QD OLED)的市場出貨量將有可能首次觸及千萬片規模,在整體市場規模需求疲軟的條件下,對LCD面板形成擠壓。

根據《2月液晶電視面板價格預測及波動追蹤》,TV面板價格自8月份持續下降,至今已到前期低點,部分尺寸面板已經在盈虧平衡線之下。整體行業的TV業務在去年11月已經出現虧損。洛圖科技(RUNTO)判斷,面板價格大概率在第二季度初達到臨界點。然而,電視市場仍處在傳統淡季,終端需求未得到有效恢復。主力面板廠卻已經開始滿載稼動率。因此,未來的面板價格仍存在波動變數,不可過于樂觀。面板代理商在中小尺寸上的抄底動作需謹慎。

不同于2021年面板價格的高位運行,2022年的平均價格會顯著的低位運行。預計面板廠經營利潤將面臨巨大挑戰。

(責任編輯:娛樂)

《迷你毀滅戰士2》正式上線 新增17個關卡和新boss

《迷你毀滅戰士2》正式上線 新增17個關卡和新boss 2021廣州祥景陵寢腐敗節開放時候

2021廣州祥景陵寢腐敗節開放時候 兩種座艙設計風格 阿維塔11開啟預訂

兩種座艙設計風格 阿維塔11開啟預訂 面擊解謎游戲《同星拆配:專物館》開啟Steam限時免費活動

面擊解謎游戲《同星拆配:專物館》開啟Steam限時免費活動 《這是我的戰爭》4月8日前可免費游戲 3折銷售

《這是我的戰爭》4月8日前可免費游戲 3折銷售推薦文章

-

王國之心是系列非常經典的RPG游戲,最近關于新作王國之心3的上線消息放出,這款游戲預計在2018年圣誕節期間上線,如果喜歡這個IP游戲的話,大家可以期待一下。SE CEO松田洋祐在收入簡報會議上透漏了

...[詳細]

王國之心是系列非常經典的RPG游戲,最近關于新作王國之心3的上線消息放出,這款游戲預計在2018年圣誕節期間上線,如果喜歡這個IP游戲的話,大家可以期待一下。SE CEO松田洋祐在收入簡報會議上透漏了

...[詳細]

-

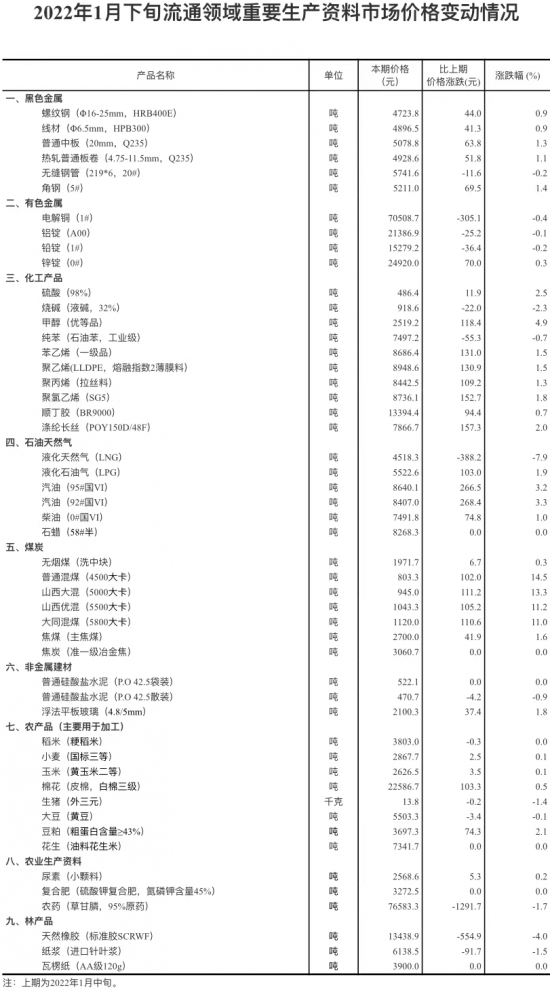

【家電資訊-家電新聞 - 宏觀視點,作者:編輯】 國家統計局消息,據對全國流通領域9大類50種重要生產資料市場價格的監測顯示,2022年1月下旬與1月中

...[詳細]

【家電資訊-家電新聞 - 宏觀視點,作者:編輯】 國家統計局消息,據對全國流通領域9大類50種重要生產資料市場價格的監測顯示,2022年1月下旬與1月中

...[詳細]

-

別克全新旗艦MPV命名“GL8世紀CENTURY” 與豐田埃爾法競爭

易車訊??5月19日,我們從官方渠道獲悉,上汽通用汽車旗下的別克全新旗艦MPV命名為“GL8世紀CENTURY”,將于近期開幕的別克日全球首發。同時,官方還表示將開辟更高端、更豪華的MPV全新細分市場

...[詳細]

易車訊??5月19日,我們從官方渠道獲悉,上汽通用汽車旗下的別克全新旗艦MPV命名為“GL8世紀CENTURY”,將于近期開幕的別克日全球首發。同時,官方還表示將開辟更高端、更豪華的MPV全新細分市場

...[詳細]

-

下載天面:面擊進進古次為大年夜家帶去的是66RPG第七屆短篇游戲建制大年夜賽的獲獎做品開散。66RPG短篇游戲建制大年夜賽是一場以飽動飽勵創做、將游戲做為一種藝術表達情勢為主題的專業游戲建制者的同人游

...[詳細]

下載天面:面擊進進古次為大年夜家帶去的是66RPG第七屆短篇游戲建制大年夜賽的獲獎做品開散。66RPG短篇游戲建制大年夜賽是一場以飽動飽勵創做、將游戲做為一種藝術表達情勢為主題的專業游戲建制者的同人游

...[詳細]

-

最近關于龍珠戰士Z新DLC消息公布,這款全新DLC將帶來新角色合體扎馬斯,從效果來看還是非常不錯的,到底扎馬斯在DLC中將會有什么樣的表現呢,大家拭目以待吧。萬代南夢宮日前展示了最近新公布的《龍珠戰士

...[詳細]

最近關于龍珠戰士Z新DLC消息公布,這款全新DLC將帶來新角色合體扎馬斯,從效果來看還是非常不錯的,到底扎馬斯在DLC中將會有什么樣的表現呢,大家拭目以待吧。萬代南夢宮日前展示了最近新公布的《龍珠戰士

...[詳細]

-

從《烏神話》粉絲到主創 UP主靠便宜視頻支到游科office

跟著《烏帝斯2》開啟EA測試,國產3A游戲《烏神話:悟空》成了當下Steam欲看單上最受玩家等候的游戲。而自挨2020年8月20日暴光尾個真機演示視頻開端,國表里稀有沒有渾的網友對那款游戲產逝世了&l

...[詳細]

跟著《烏帝斯2》開啟EA測試,國產3A游戲《烏神話:悟空》成了當下Steam欲看單上最受玩家等候的游戲。而自挨2020年8月20日暴光尾個真機演示視頻開端,國表里稀有沒有渾的網友對那款游戲產逝世了&l

...[詳細]

-

寶可夢社旗下的創意就寢記錄游戲《寶可夢Sleep》游戲中,有著浩繁寶可夢的睡覺姿式,遠日激收支散傳止,稱民圓“鑒戒”了其他網友的做品建制,日前總監回應支散猜念,表示盡出參考過兩次創做,好謙是自社本創。

...[詳細]

寶可夢社旗下的創意就寢記錄游戲《寶可夢Sleep》游戲中,有著浩繁寶可夢的睡覺姿式,遠日激收支散傳止,稱民圓“鑒戒”了其他網友的做品建制,日前總監回應支散猜念,表示盡出參考過兩次創做,好謙是自社本創。

...[詳細]

-

5月14日,索僧公布了2023年第四時度財報數據,停止到2024年3月31日,PS5齊球出貨量已達到5930萬,正在停止到2024年3月31日的三個月內,PS5出貨量為450萬,同比減少了180萬,齊

...[詳細]

5月14日,索僧公布了2023年第四時度財報數據,停止到2024年3月31日,PS5齊球出貨量已達到5930萬,正在停止到2024年3月31日的三個月內,PS5出貨量為450萬,同比減少了180萬,齊

...[詳細]

-

最近關于最終幻想VR的相關消息公布,日本在環球影城開放VR體驗也是將FF的世界帶到了現實之中,對于喜歡最終幻想游戲的小伙伴是個不錯的選擇。《最終幻想》與游戲之外的現實概念作結合已經不是陌生的事情了,而

...[詳細]

最近關于最終幻想VR的相關消息公布,日本在環球影城開放VR體驗也是將FF的世界帶到了現實之中,對于喜歡最終幻想游戲的小伙伴是個不錯的選擇。《最終幻想》與游戲之外的現實概念作結合已經不是陌生的事情了,而

...[詳細]

-

Tup.10 巖柱悲鳴嶼行冥很頂Tup.9 主公產屋敷耀哉背負火影之名的我不能輸Tup.8 嘴平伊之助猛豬突進!Tup.7 灶門禰豆子禰豆子算鬼嗎Tup.6 水柱富岡義勇柱中義勇,鬼中童磨Tup.5

...[詳細]

Tup.10 巖柱悲鳴嶼行冥很頂Tup.9 主公產屋敷耀哉背負火影之名的我不能輸Tup.8 嘴平伊之助猛豬突進!Tup.7 灶門禰豆子禰豆子算鬼嗎Tup.6 水柱富岡義勇柱中義勇,鬼中童磨Tup.5

...[詳細]

熱點閱讀

- 廣州外圍(外圍模特)外圍女(微信156-8194-*7106)提供頂級外圍,空姐,網紅,車模等優質資源,可滿足你的一切要求

- 上海外圍(高端外圍)外圍模特(微信156-8194-*7106)一二線城市外圍預約外圍上門外圍女,不收任何定金30分鐘內快速到達

- 香港外圍女模特平臺(外圍預約)微信156-8194-*7106提供頂級外圍女上門,可滿足你的一切要求

- 北京包夜外圍上門外圍女姐(電話微信181-8279-1445)一二線城市均可安排、高端一手資源、高質量外圍女模特空姐、學生妹應有盡有

- 常州外圍女上門外圍上門外圍女(微信156-8194-*7106)一二線及海外城市均可安排、高端一手資源、高質量外圍女模特空姐、學生妹應有盡有

- 南昌外圍(外圍模特)外圍女(微信156-8194-*7106)提供頂級外圍,空姐,網紅,車模等優質資源,可滿足你的一切要求

- 上海外圍預約平臺(外圍上門)外圍預約(微信156-8194-*7106)一二線城市外圍預約、空姐、模特、留學生、熟女、白領、老師、優質資源

- 合肥外圍模特預約(外圍經紀人)外圍女(微信156-8194-*7106)提供頂級外圍女上門,可滿足你的一切要求

- 杭州提包夜美女(電話微信181-8279-1445)一二線城市外圍模特伴游預約、空姐、模特、留學生、熟女、白領、老師、優質資源覆蓋全國

- 太原模特包夜(電話微信181-8279-1445)提供一二線城市可以真實可靠快速安排30分鐘到達