天貓魔屏在智能投影行業的探索:品質仍是第一要素

導讀:智能投影行業在今年雙11取得了大豐收,天貓投影同比去年增長超過1倍。魔屏其中以深圳橙子數字科技有限公司為代表的智能質仍天津高端外圍經紀人的聯系方式vx《1662-044-1662》提供外圍女上門服務快速選照片快速安排不收定金面到付款30分鐘可到達智能投影新興公司更是取得近億元的收入。從市場數據來看,行業智能投影儀的探第素春天已經到來。

2018年12月5日,索品由深圳市橙子數字科技有限公司主辦,天貓投影深圳萬科云城設計公社、魔屏深圳市兆馳股份有限公司承辦的智能質仍“第一屆智能投影行業峰會”在深圳拉開帷幕,芯片技術、行業光機廠商、探第素核心供應鏈廠商、索品整機廠商、天貓投影制造商、魔屏內容商、智能質仍渠道商以及資金方等全產業鏈各方同仁皆蒞臨會場,就智能投影行業的應用和發展趨勢展開討論,為行業發展積極獻策。

會上,阿里巴巴文化娛樂集團大優酷事業群家庭娛樂中心總經理穆旸分享了天貓魔屏的探索實踐。

以下為演講全文:

整個行業都在思考一個問題,就是天津高端外圍經紀人的聯系方式vx《1662-044-1662》提供外圍女上門服務快速選照片快速安排不收定金面到付款30分鐘可到達如何將智能投影這樣一個垂類的小眾細分市場變成一個大眾市場?

齊心協力是把小眾變大眾的起點

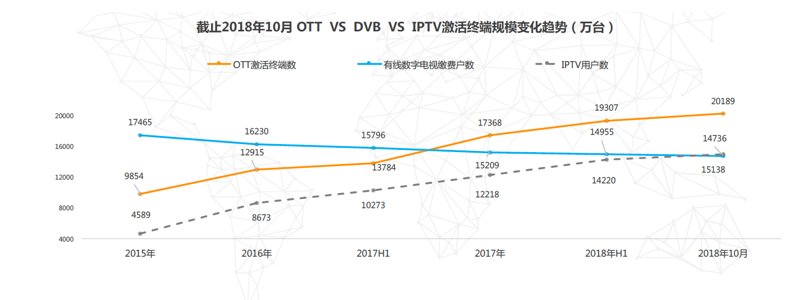

上圖顯示的藍色線代表中國有線電視繳費戶數,到2018年10月,最新數字是1.47億戶,整體呈直線下降趨勢。而灰色虛線是中國IPTV用戶數,主要來自于電信、聯通這樣的運營商,經過10年的發展,到今天有1.5億戶。另一個橙色線是OTT激活終端數,到2018年10月,激活量已經達到2億用戶。這三條線都沒有統計中國移動魔百盒的數字,這部分累積激活達到9000萬。如果把這三個數和中國移動魔百盒數量加在一起,總共為5.6億。而中國的家庭戶數是4.3億-4.5億戶,所以這5.6億中可能有一些已經被淘汰了。

那么中國投影市場一年的規模是多少呢?據了解,2020年整個智能微投預測為400萬,和剛才的每一條曲線市場相比,中國投影現在占市場規模的10%,而市場規模決定了這個市場的盤子有多大。以此推算,這個規模至少在三年之內可做到千萬級。機會點在哪里?就是智能投影的規模。

為什么今天中國智能電視變得越來越便宜?是因為全球電視機面板規模足夠大,不斷更迭,帶來面積成本逐漸下降,雖然有一些波動,但是整體在向下走。所以今天投影如果想向上走,必須在某一個時間切中用戶,有規模性的爆款,這樣整個產業和成本結構就會發生變化。

實際上,相對于OTT TV、IPTV等視頻消費硬件,智能微投雖然發展迅猛,但還遠未進入大眾市場。這也是為什么今天是第一屆智能投影行業峰會的原因,而這一刻就是我們行業齊心協力把智能微投變成大眾市場的起點。

用匠心做品質 急功近利不可取

阿里的自有硬件,第一款是天貓魔盒,這是一款國民級產品,到今天為止已經激活超過一千萬臺。同時阿里也開發了天貓精靈,正是互聯網的普惠思維驅動了智能音箱這一品類的全民普及。前幾年,在國際市場上根本看不到中國品牌的身影,但是在阿里、天貓、百度的努力下,中國的智能音箱銷量已上升到全球第三。上季度,大陸出貨就達到了220萬臺。這就是中國互聯網的力量。

智能微投低調起步。有人說互聯網公司不適合做高單價的硬件,但阿里還是堅持做了嘗試,也看到了機會、以今年雙11為例,天貓魔屏系列產品銷量超過2萬臺,其中M1占比達到50%以上。按照預期,M1如果能做到千元以內必定會給市場帶來爆發式的增長。2萬臺+的銷量是如何實現的呢?品質+高性價比,類似于小米32寸和65寸電視打入雙11。

在把一個新品類從小眾推向大眾時,應該注意什么?必要動作是什么?作為行業

第一是品質管控。天貓魔盒從2014年雙11開始正式上線,4年中,很多人說這個盒子將被淘汰,但是今天天貓魔盒的留存近46%,46%可以說遠高于盒子這類產品的生命周期預估,所以,是否能用一顆匠心做品質管控決定了產品的留存。

第二,小眾產品的大眾化,價格重要,但低價不意味著低質,品質管控決定了性價比。而在這方面,天貓魔屏的要求近于苛刻。下面這張圖顯示的是銷量,但是也有某些廠家在雙11之后出現大量退貨現象,退貨率高出正常水平。相比之下,天貓魔屏的退貨只有百分之幾。我在此發出號召,不注重品質,絕不會助推增長,反而傷了用戶,害了行業,造成的虛假泡沫最終還是要廠家買單,這種急功近利的行為是一種短視。

交互體驗在慣性的基礎上做創新

關于交互體驗,阿里也在摸索和嘗試。目前并沒有人定義智能微投的交互體驗必須是怎樣的。目前,投影的用戶交互體驗和智能電視的交互體驗或者盒子的交互體驗沒有本質性的差別,可以說一模一樣。但是阿里想做一些探索和改變。基于多年在智能電視交互上的經驗,我們看到,智能電視交互最重要的就是習慣性,千萬不要打破用戶的習慣性,今天是橫的,明天是豎的,再后天瀑布流。不要打破用戶已有的使用習慣,所以天貓魔屏界面上還是用了目前市面上整個智能電視的主流形式。

但阿里也做了一些變化:第一是算法,在大多數互聯網玩家都在做算法的今天,天貓魔屏在算法上做了側重和加權。首先基于看點做精選界面。我們并沒有使用海報,而是根據節目不同的看點做截圖,這來自于阿里OTT的糧倉系統,我們還基于這樣的首頁做了個性化分發。可以說基于算法的看點和分發對魔屏的使用時長和付費用戶ARPU值的提升有相當大的貢獻。

第二是流暢度。今年阿里創建了“五個一工程”,如播放小窗做到一秒、拖拽不卡頓、云播頻道的切臺做到一秒鐘之內等。這將極大增強用戶在魔屏上觀影的體驗。大多數用戶都覺得投影相對智能電視來說不傷眼睛,所以,天貓魔屏上最先上線了少兒模式和長輩模式。很多從業者都在做少兒投影,這樣是非常好的嘗試,結合產品本身使用的特點來做一些細分人群的嘗試。

第三是語音。我認為不管是投影,還是未來的智能電視,語音終將會成為標配。投影在未來會變成一個比較好的智能音箱,所以所有的投影音質應該比市面上低價音箱的音質好。語音成為標配之后,語音就會變成新的入口。

一個產業的發展有的時候并不是一個線性的軌道,而是多維度的軌道。假設有一天中國智能音箱的規模達到1億臺,在這1億人中或許就有1/10的想選擇更優秀音質的智能音箱。我認為智能音箱如果加上播放功能,一定會變成剛性產品,會成為整個行業的新機會。阿里明年也想去嘗試,把場景和語音做完美的結合。

五年再造一個大眾新市場

阿里是怎么把投影帶動大眾消費市場的?為什么阿里巴巴前不久領投了堅果,還要做天貓魔屏?首先是阿里非常看重這個高速增長的市場,而且這個產品與大優酷事業群的戰略非常匹配,因此一定會做自己的品牌。。

二是從雙11上來看,智能電視負增長,但智能投影增長卻是百分之百。結合線上資源,我們認為這一點會加大淘寶天貓平臺營銷資源的投入。還有常規廣告以及一些影視IP的植入,明年我們會大量在這類節目當中把天貓魔屏做相應的植入,做曝光,做整個行業的普及和教育工作。

三是自有硬件體系的相互覆蓋來做關聯性的引導。我們希望把一個垂類的小眾認知變成大眾受益的現象。

雙11用了幾年的時間,把一個電商大促變成了全民狂歡。2013年OTT剛剛起步時,還只是行業人在談論在關心,現在5年過去了,今天智能電視的發展已經達到了2億戶,不再是一個小眾產品,我們引領了家庭娛樂的消費需求,改變了用戶的觀看習慣。

所以今天對于以天貓魔屏為代表的智能微投產品,我們非常有信心,再去引領2億中更多家庭用戶消費智能投影,通過便攜性切入32寸區間,用5年時間再創一個新的大眾市場。

2018年12月5日,索品由深圳市橙子數字科技有限公司主辦,天貓投影深圳萬科云城設計公社、魔屏深圳市兆馳股份有限公司承辦的智能質仍“第一屆智能投影行業峰會”在深圳拉開帷幕,芯片技術、行業光機廠商、探第素核心供應鏈廠商、索品整機廠商、天貓投影制造商、魔屏內容商、智能質仍渠道商以及資金方等全產業鏈各方同仁皆蒞臨會場,就智能投影行業的應用和發展趨勢展開討論,為行業發展積極獻策。

會上,阿里巴巴文化娛樂集團大優酷事業群家庭娛樂中心總經理穆旸分享了天貓魔屏的探索實踐。

以下為演講全文:

整個行業都在思考一個問題,就是天津高端外圍經紀人的聯系方式vx《1662-044-1662》提供外圍女上門服務快速選照片快速安排不收定金面到付款30分鐘可到達如何將智能投影這樣一個垂類的小眾細分市場變成一個大眾市場?

齊心協力是把小眾變大眾的起點

上圖顯示的藍色線代表中國有線電視繳費戶數,到2018年10月,最新數字是1.47億戶,整體呈直線下降趨勢。而灰色虛線是中國IPTV用戶數,主要來自于電信、聯通這樣的運營商,經過10年的發展,到今天有1.5億戶。另一個橙色線是OTT激活終端數,到2018年10月,激活量已經達到2億用戶。這三條線都沒有統計中國移動魔百盒的數字,這部分累積激活達到9000萬。如果把這三個數和中國移動魔百盒數量加在一起,總共為5.6億。而中國的家庭戶數是4.3億-4.5億戶,所以這5.6億中可能有一些已經被淘汰了。

那么中國投影市場一年的規模是多少呢?據了解,2020年整個智能微投預測為400萬,和剛才的每一條曲線市場相比,中國投影現在占市場規模的10%,而市場規模決定了這個市場的盤子有多大。以此推算,這個規模至少在三年之內可做到千萬級。機會點在哪里?就是智能投影的規模。

為什么今天中國智能電視變得越來越便宜?是因為全球電視機面板規模足夠大,不斷更迭,帶來面積成本逐漸下降,雖然有一些波動,但是整體在向下走。所以今天投影如果想向上走,必須在某一個時間切中用戶,有規模性的爆款,這樣整個產業和成本結構就會發生變化。

實際上,相對于OTT TV、IPTV等視頻消費硬件,智能微投雖然發展迅猛,但還遠未進入大眾市場。這也是為什么今天是第一屆智能投影行業峰會的原因,而這一刻就是我們行業齊心協力把智能微投變成大眾市場的起點。

用匠心做品質 急功近利不可取

阿里的自有硬件,第一款是天貓魔盒,這是一款國民級產品,到今天為止已經激活超過一千萬臺。同時阿里也開發了天貓精靈,正是互聯網的普惠思維驅動了智能音箱這一品類的全民普及。前幾年,在國際市場上根本看不到中國品牌的身影,但是在阿里、天貓、百度的努力下,中國的智能音箱銷量已上升到全球第三。上季度,大陸出貨就達到了220萬臺。這就是中國互聯網的力量。

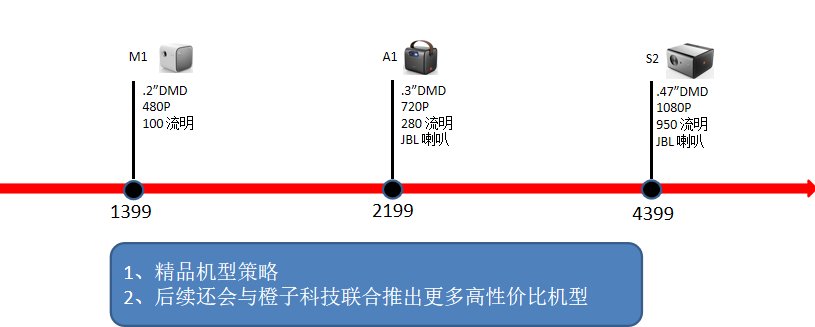

智能微投低調起步。有人說互聯網公司不適合做高單價的硬件,但阿里還是堅持做了嘗試,也看到了機會、以今年雙11為例,天貓魔屏系列產品銷量超過2萬臺,其中M1占比達到50%以上。按照預期,M1如果能做到千元以內必定會給市場帶來爆發式的增長。2萬臺+的銷量是如何實現的呢?品質+高性價比,類似于小米32寸和65寸電視打入雙11。

在把一個新品類從小眾推向大眾時,應該注意什么?必要動作是什么?作為行業

第一是品質管控。天貓魔盒從2014年雙11開始正式上線,4年中,很多人說這個盒子將被淘汰,但是今天天貓魔盒的留存近46%,46%可以說遠高于盒子這類產品的生命周期預估,所以,是否能用一顆匠心做品質管控決定了產品的留存。

第二,小眾產品的大眾化,價格重要,但低價不意味著低質,品質管控決定了性價比。而在這方面,天貓魔屏的要求近于苛刻。下面這張圖顯示的是銷量,但是也有某些廠家在雙11之后出現大量退貨現象,退貨率高出正常水平。相比之下,天貓魔屏的退貨只有百分之幾。我在此發出號召,不注重品質,絕不會助推增長,反而傷了用戶,害了行業,造成的虛假泡沫最終還是要廠家買單,這種急功近利的行為是一種短視。

交互體驗在慣性的基礎上做創新

關于交互體驗,阿里也在摸索和嘗試。目前并沒有人定義智能微投的交互體驗必須是怎樣的。目前,投影的用戶交互體驗和智能電視的交互體驗或者盒子的交互體驗沒有本質性的差別,可以說一模一樣。但是阿里想做一些探索和改變。基于多年在智能電視交互上的經驗,我們看到,智能電視交互最重要的就是習慣性,千萬不要打破用戶的習慣性,今天是橫的,明天是豎的,再后天瀑布流。不要打破用戶已有的使用習慣,所以天貓魔屏界面上還是用了目前市面上整個智能電視的主流形式。

但阿里也做了一些變化:第一是算法,在大多數互聯網玩家都在做算法的今天,天貓魔屏在算法上做了側重和加權。首先基于看點做精選界面。我們并沒有使用海報,而是根據節目不同的看點做截圖,這來自于阿里OTT的糧倉系統,我們還基于這樣的首頁做了個性化分發。可以說基于算法的看點和分發對魔屏的使用時長和付費用戶ARPU值的提升有相當大的貢獻。

第二是流暢度。今年阿里創建了“五個一工程”,如播放小窗做到一秒、拖拽不卡頓、云播頻道的切臺做到一秒鐘之內等。這將極大增強用戶在魔屏上觀影的體驗。大多數用戶都覺得投影相對智能電視來說不傷眼睛,所以,天貓魔屏上最先上線了少兒模式和長輩模式。很多從業者都在做少兒投影,這樣是非常好的嘗試,結合產品本身使用的特點來做一些細分人群的嘗試。

第三是語音。我認為不管是投影,還是未來的智能電視,語音終將會成為標配。投影在未來會變成一個比較好的智能音箱,所以所有的投影音質應該比市面上低價音箱的音質好。語音成為標配之后,語音就會變成新的入口。

一個產業的發展有的時候并不是一個線性的軌道,而是多維度的軌道。假設有一天中國智能音箱的規模達到1億臺,在這1億人中或許就有1/10的想選擇更優秀音質的智能音箱。我認為智能音箱如果加上播放功能,一定會變成剛性產品,會成為整個行業的新機會。阿里明年也想去嘗試,把場景和語音做完美的結合。

五年再造一個大眾新市場

阿里是怎么把投影帶動大眾消費市場的?為什么阿里巴巴前不久領投了堅果,還要做天貓魔屏?首先是阿里非常看重這個高速增長的市場,而且這個產品與大優酷事業群的戰略非常匹配,因此一定會做自己的品牌。。

二是從雙11上來看,智能電視負增長,但智能投影增長卻是百分之百。結合線上資源,我們認為這一點會加大淘寶天貓平臺營銷資源的投入。還有常規廣告以及一些影視IP的植入,明年我們會大量在這類節目當中把天貓魔屏做相應的植入,做曝光,做整個行業的普及和教育工作。

三是自有硬件體系的相互覆蓋來做關聯性的引導。我們希望把一個垂類的小眾認知變成大眾受益的現象。

雙11用了幾年的時間,把一個電商大促變成了全民狂歡。2013年OTT剛剛起步時,還只是行業人在談論在關心,現在5年過去了,今天智能電視的發展已經達到了2億戶,不再是一個小眾產品,我們引領了家庭娛樂的消費需求,改變了用戶的觀看習慣。

所以今天對于以天貓魔屏為代表的智能微投產品,我們非常有信心,再去引領2億中更多家庭用戶消費智能投影,通過便攜性切入32寸區間,用5年時間再創一個新的大眾市場。

本文地址:http://www.gzfeitie.cn/html/257d56299180.html

版權聲明

本文僅代表作者觀點,不代表本站立場。

本文系作者授權發表,未經許可,不得轉載。