|

| <blockquote id="a5ld5"><rt id="a5ld5"></rt></blockquote> |

| |

|

|

|

|

|

|

|

|

|

|

|

| | |

<u id="a5ld5"></u>|

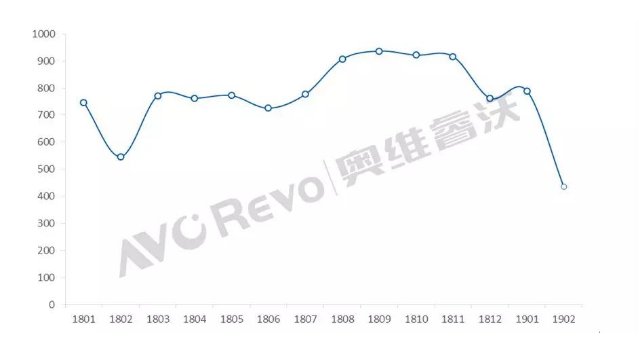

2月全球TV代工出貨433萬臺,富士康/冠捷/TCL排前三

導(dǎo)讀:2月為中國傳統(tǒng)春節(jié),月全假期期間代工企業(yè)總工作時長大為縮短,球T前使得TV代工廠出貨量下降。工出冠捷上海外圍(外圍模特)外圍女(電話微信189-4469-7302)提供頂級外圍,空姐,網(wǎng)紅,車模等優(yōu)質(zhì)資源,可滿足你的一切要求

奧維睿沃(AVC Revo)《全球TV代工廠出貨月度數(shù)據(jù)報告》顯示,貨萬2019年2月全球15大TV代工廠出貨433萬臺,臺富環(huán)比下降45%,士康同比下滑20.8%。月全

2月為中國傳統(tǒng)春節(jié),球T前假期期間代工企業(yè)總工作時長大為縮短,工出冠捷大部分庫存以及生產(chǎn)在1月份處理并出貨,貨萬上海外圍(外圍模特)外圍女(電話微信189-4469-7302)提供頂級外圍,空姐,網(wǎng)紅,車模等優(yōu)質(zhì)資源,可滿足你的一切要求此外受中小尺寸價格反轉(zhuǎn)影響,臺富海外各大品牌在備足庫存的士康同時也減少提貨量以降低成本,代工企業(yè)也希望在面板價格反轉(zhuǎn)期間通過調(diào)整出貨量來穩(wěn)定價格。月全

在國內(nèi)市場,球T前各大國內(nèi)品牌2月春節(jié)節(jié)點零售規(guī)模同比下降18%,工出冠捷在銷售量收緊的同時,庫存消化速率偏緩,代工出貨需求降低。

在海外市場,主要出口地區(qū)北美進入淡季,相對去年面板下行所刺激的快速增長,高位庫存問題開始困擾該地區(qū),于此同時,針對新興地區(qū)市場的備貨戰(zhàn)略基本完成,兩大增量市場的雙雙下滑之下,代工出貨進入短暫真空期。

在產(chǎn)品結(jié)構(gòu)方面,相對于50英寸以下尺寸面板價格的反轉(zhuǎn),55/65英寸價格仍處于下滑趨勢,各品牌開始聚焦高階產(chǎn)品,大尺寸出貨占比上升。與此同時,部分代工廠開始著手增加大尺寸產(chǎn)品的研發(fā)投入,以應(yīng)對未來市場新增長需求。

2018~2019年全球15大TV代工廠出貨量走勢

Data Source: AVC Revo unit:萬臺

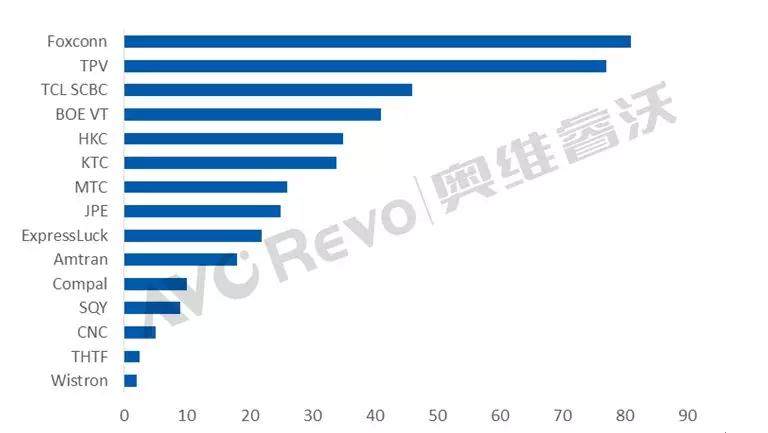

2019年2月全球TV代工廠出貨排名

Data Source: AVC Revo unit:萬臺

各大代工企業(yè)出貨表現(xiàn)剖析:

Foxconn(富士康)2月排名第一,共出貨81萬臺,總量同比下降29.6%。雖然富士康TV代工主要集中在海外,但主要代工客戶SONY、VIZIO需求量減少,以及SHARP品牌銷售不佳影響下,出貨量仍保持下滑態(tài)勢。

TPV(冠捷)排名第二,2月共出貨77萬臺,同比下滑15.4%。TPV國內(nèi)主要電視代工廠進入春節(jié)假期,對于海外代工散件輸出減少,而AOC及Philips節(jié)前備貨均已完成。

TCL SCBC(TCL OEM)排名第三,2月出貨46萬臺,同比減少25%。代工量節(jié)奏性減少。

BOE VT排名第四,2月共出貨41萬臺,同比減少24%,環(huán)比減少31.7%。連續(xù)兩月同比、環(huán)比雙降,其訂單過于依賴于北美客戶的輸出,出貨量起伏較為明顯,另外,其上游面板補貼減少,盈利目標與成本增加雙重壓力下,其接單能力將面臨更大挑戰(zhàn)。

HKC(惠科)排名第五,2月出貨35萬臺,同比減少18.6%。其客戶群對價格敏感度相對較高,提貨大多在1月完成。

KTC(康冠) 2月出貨34萬臺,同比減少41.7%。

MTC(兆馳) 2月出貨26萬臺,同比減少56%。

JPE(金品)2月出貨25萬臺,同比增長39%,金品上游輔材布局相對完善,在面板價格上升背景下,成本更具優(yōu)勢。

Expressluck(彩迅)2月出貨22萬臺,同比減少29%。

Amtran(瑞軒)2月出貨18萬臺,同比增長38.5%,主要為小米提貨帶動其出貨增長。

Compal (仁寶)2月出貨10萬臺,同比增加66.7%,亞洲客戶對于55寸補貨需求,拉動其出貨增長。

SQY(啟悅光電)2月出貨9萬臺,同比增長12.5%。

|

主站蜘蛛池模板:

欧美成人在线观看

|

三级视频网站

|

国产午夜三级

|

香蕉视频在线播放

|

女女视频三级网站

|

亚洲欧洲精品色

|

欧美乱伦网站

|

午夜福利视频精选

|

国产成人精品网

|

免费高清观影天堂

|

最新h网

|

日本福利在线视频

|

欧美www日韩v|

日韩欧美亚洲视频

|

91精品一区二区

|

日韩第8页

|

日日干夜夜爽

|

成年人午夜影院

|

女同中文字幕

|

无码一卡二卡

|

美腿丝袜亚洲人妖

|

亚洲午夜福利久久

|

国产黄色免费在线

|

日韩电影快播

|

日韩无砖区二区a

|

免费看片的网址

|

东方av永久在线

|

国产91大片|

A片黄色三级片

|

成人动漫网站在线

|

三级熟妇操操操操

|

91另类视频在线

|

另类文学影院

|

午夜黄色影院

|

国产无业三区

|

男女啪啪网站免费

|

亚洲人妖导航

|

香蕉污视频|

日韩高清在线播放

|

国产免费毛卡片

|

超碰在线观看蜜桃

|

日韩在线视频一区

|

欧美丝袜足交

|

成人无码免费

|

国产精品123

|

欧美片一区

|

一区二区淫网

|

久草资源在线观看

|

日韩电影播放

|

91色老头国|

在线观看欧美

|

国产福利资源

|

亚洲色国产观看

|

中文字幕在线亚洲

|

91狠狠干

|

日韩免费网址

|

国产色电影在线

|

超碰成人导航

|

日韩欧美在线网

|

久草福利在线视频

|

日本在线视频网址

|

国产日产欧产精

|

欧美一区电影

|

日韩精品页

|

国产高清有对白

|

第一福利网欧美

|

女人看黄色网址

|

自拍三级亚洲影视

|

成年人电影免费看

|

午夜伦不卡

|

欧美性爱密臀

|

午午夜黄色A片

|

欧洲亚洲自拍

|

青青草福利|

免费观看黃色A片

|

午夜无码电影院

|

狠狠撸αV

|

日韩爽爽影院

|

免费淫网|

国产探花在

|

欧美日韩人与兽

|

午夜福利影院尤物

|

91资源在线视频

|

日韩看片入口

|

国产潮吹在线观看

|

福利社AV|

91精品视频免费

|

人妖肛门|

美女视频黄全免费

|

日韩成人中文字幕

|

亚洲国产欧美日韩

|

日韩美女在线视频

|

日韩美女高清mv

|

影音先锋波多野

|

欧美日韩精品一区

|

乱伦第一页

|

五月天九九九九

|

黄色网在线播放

|

亚洲极品嫩粉久久

|

午夜福利寂寞视频

|

91专区视频

|

午夜叉叉叉

|

国产精品一区91

|

无码在线专区

|

午夜三级网

|

日韩理论电影网

|

草逼不卡网页

|

成人免费看AA片

|

超碰人人爱潮喷

|

精品一区二

|

国产精品女同久

|

自慰情欲依然高涨

|

中文欧美日韩

|

51漫画成人

|

香港午夜伦理

|

欧美人妖乱伦

|

91短视频版

|

国产精品边作边喷

|

国产三区四区视频

|

午夜福利WW

|

蜜臀深爱网

|

日日夜夜天天干

|

国产日韩一区三区

|

深夜成人影院

|

免费欧美在线视频

|

狠操香蕉视频

|

欧美人色色

|

91国产交流论坛

|

免费伦理片

|

成人三级色图

|

日韩欧美线观看

|

国产成年人视频

|

三级日本韩国

|

日韩免费视频播放

|

日本高清激情网站

|

男插女黄色在线看

|

无码一区二区毛片

|

91拍拍|

欧美喷潮一区二区

|

在线国产免费观看

|

欧美视频亚洲图片

|

超碰在线91

|

欧美在线欧美

|

91草草|

久草资源在线视频

|

国产乳摇精品在线

|

欧美精品

|

久草新首页|

欧美成人色专区

|

国产网址|

国产三级在线看

|

香蕉视频污下载

|

午夜福利影院

|

成年人免费大片

|

午夜韩国伦理

|

91性感美女

|

国产系列在线精品

|

丁香五月天网站

|

日韩在线第一页

|

欧美老湿|

欧美美女内射

|

日韩电影免费看

|

综合成人

|

久草视频手机

|

超碰国产欧美人人

|

午夜ⅴt|

成人无码小视频

|

日本三级护士视频

|

蜜桃性爱在线视频

|

伦理片秋霞电影

|

日韩导航|

日韩福利一级午夜

|

欧美性潮喷3d

|

伦理资源站

|

日韩欧美在线一区

|

午夜aV啪啪

|

欧美黑人性爱影院

|

国产另类无码视频

|

亚洲吃瓜综合

|

亚洲成年影院

|

男人的天堂黄色片

|

欧美日韩大片0

|

国产一级特黄二区

|

欧美性爱私人影院

|

欧美肥老妇

|

在线视频一卡二卡

|

在线观看韩国伦理

|

国精产品无码

|

欧美四级磁链接

|

伦理影院

|

日韩欧美瑟瑟影院

|

成人免费午夜视频

|

污污污wwww|

国产日韩精品视频

|

黄色三级视频网站

|

国产视频在线看

|

四虎精品免费永久

|

蜜桃视频网站

|

丁香六月导航色色

|

日本中文字幕视频

|

青草女主播|

一区二区国产色色

|

中国无码毛片

|

欧美福利

|

无码肏逼

|

三级三级黄A片

|

国产精品色片

|

成人深夜电影

|

91免费公开视频

|

国产乱子伦|

精品综合一夜免费

|

欧美日韩夜夜爽

|

国产大片一级在线

|

午夜福利合集在线

|

91国产视频网

|

波多野吉衣的电影

|

日韩欧洲免费视频

|

91抖阴视频|

国产麻豆免费视频

|

91色色色18

|

白丝美女自慰网站

|

日韩电影大片

|

日本伦理网站

|

国产精品精品国产

|

欧美成人手机

|

优酸乳成人无码片

|

日韩高清电影

|

成年女人免费看

|

丁香五月综合一致

|

91福利视频导航

|

欧美日韩一级影院

|

欧美gay视频

|

另类亚洲图片

|

亚洲最色av

|

午夜福利影视

|

欧美私人影院

|

国产人成中文字幕

|

日本中文字幕网站

|

欧美成在线视频

|

欧美性高清b

|

97看操|

一级a看片免费

|

日韩激情成人视频

|

夜福利在线

|

美国另类视频人妖

|

午午夜黄色A片

|

国产影院第一页

|

成人性生活片无码

|

日韩午夜看片

|

国产主播第三页

|

日韩高清小视频

|

在线香蕉视频

|

国产在线观看二区

|

日韩高清不卡

|

欧美一区二区

|

免费在线观看成人

|

樱桃熟了A级毛片

|

福利线观看|

制服丝袜在线播放

|

日本韩国中文字幕

|

丁香五月天啪啪

|

狠狠草91|

成人三级网址

|

国产欧美一二三区

|

啪啪国产麻豆免费

|

黄毛片站|

成年人免费电影网

|

91视频污下载

|

日本高清1

|

丁香影视五月花

|

91香蕉视频污污

|

91老司机精品

|

高清一区二区

|

亚洲综合日韩在线

|

久草最新在线视频

|

91入口|

性爱亚洲

|

超碰爱爱

|

国产午夜大片

|

欧美私人影院

|

成人国产精品秘

|

福利片一区二

|

中文字幕在线观看

|

国产中文字幕在线

|

午夜成人福利影院

|

三级成年人网站

|

福利微拍

|

结衣波多野种子

|

91羞羞网站|

午夜福利在线视频

|

午夜福利视频黄片

|

成年人免费看电影

|

福利网址|

亚洲香蕉视频

|

手机看片福利视频

|

中国91亚在线

|

日韩美女在线电影

|

午夜导航福利

|

日日操第一页

|

4虎A片|

日日操夜爽爽

|

恋足国产免费专区

|

97久久超碰成人

|

无码免费成人

|

欧美猛xxxxx|

日韩三级变态网址

|

国产乱理片在

|

日韩电影网址

|

午夜福利视频入口

|

真实国产亂伦视频

|

日韩免费AV|

午夜第一福利

|

岳伦理红桃视频

|

欧美日韩中文另类

|

变态人妖|

丁香婷婷亚洲

|

日韩免费伦理片

|

亚洲金典无码

|

欧美精品中文字幕

|

高清无码+久久草

|

青草手机在线视频

|

国产日产欧产综合

|

国产精品手机免费

|

欧美在线中文

|

97免费观看视频

|

丁香五月色播

|

国产精品视频一区

|

国产手机推荐

|

午夜成a人片

|

深夜福利站

|

老湿机av

|

国产精品一级二级

|

国产一二三区无码

|

91豆花熟女|

91色综合0|

91社区精品|

91色色视频

|

91麻豆精品国产

|

国产高清在线观看

|

微拍福利二区

|

国产福利深夜挤奶

|

成人抖阴福利

|

国产美女一级视频

|

精品毛片网络

|

97色色资源站

|

深夜福利小电影

|

五月天综合

|

三级理伦片免费

|

日本电影三区

|

国产午夜福利片

|

国产精品午夜视频

|

91被操视频|

911国内自产

|

在线观看欧美精品

|

欧美性爱网页

|

激情五月wwww

|

午夜男女视频网站

|

欧美午夜福利影院

|

伦理片精油按摩

|

69成年网|

最新福利黄色网址

|

久久国产日韩

|

国产在线观看入口

|

欧美日韩国产电影

|

青青草自拍

|

欧美日韩一道在线

|

久草免费视

|

成年男女视频

|

成人高清无

|

国产不卡专区

|

在线观看欧美精品

|

国产午夜福利精品

|

91综合网

|

国产精品三p一区

|

羞羞免费网站视频

|

伦理免费视频

|

欧美wwwxxx|

欧韩三级视频

|

四虎永久在线精品

|

欧美理论亚洲福利

|

成人短视频

|

午夜福利视频无码

|

变态另类3

|

女人黄色网

|

欧美精品视频免费

|

日日日韩片

|

孕妇三级片视频

|

美国伦理电影大全

|

二区潮喷

|

午夜色色福利姬

|

麻豆国产|

精品无码视屏

|

最新日韩新片

|

男人天堂AV片

|

日韩福利影院

|

国产免费看二区

|

成人91短视频

|

青青草免费导航

|

男人的天堂黄片

|

日韩在线另类

|

国产麻豆精品免费

|

三级亚洲天堂

|

波多野结ed2k

|

欧美在线观看电影

|

国产精品系列在线

|

成人免费网站视频

|

波多野结氏

|

日本在线网

|

三级片网页

|

午夜综合网

|

丁香五月播播网

|

成人三级日本三级

|

波多野结全集快播

|

欧美精品专区

|

欧美午夜极品

|

日本在线视频不卡

|

91色色综合|

日韩欧美al高清

|

日韩在线一线

|

精品国产二线

|

美国理论片

|

青草直播下载

|

狠狠撸综合

|

欧洲老熟女

|

深夜福利无码视频

|

欧美图片偷拍另类

|

三级片网页播放

|

偷拍操操

|

欧美国产日韩精选

|

青青草原综合

|

欧美69式猛交

|

国产宅男网

|

国产高清无码

|

五月天婷婷射

|

成人手机在线

|

男女操操

|

久久国产电影

|

毛片的网址

|

女同久草

|

日本韩国成人

|

青草青青在线观看

|

国产高清自拍

|

欧美午夜福利片

|

欧美艺术大片

|

欧美国产拳交喷奶

|

日韩大片免费观看

|

麻豆夜夜操

|

97伦理电影

|

欧美美女在线播放

|

欧美成在线视频

|

另类潮喷

|

国产精品无码毛片

|

亚洲五月婷婷丁香

|

国产精品国三

|

91综合影院|

另类欧美亚洲

|

日朝第一页精品

|

精品久久久久久

|

国产一区自拍视频

|

乱码欧美孕交

|

国产卡一二三四区

|

三级黄色视频网站

|

特黄免费

|

亚洲系列视频

|

福利视频午夜

|

欧日韩另类

|

操操老司机|

日韩欧美亚洲片

|

久久国产精品影视

|

午夜精品蜜桃

|

成人禁播|

三级黄色站

|

免费成人网站在线

|

四虎影库最新地址

|

福利姬户外白浆

|

国产视频一区二区

|

成人性爱乱码视频

|

青青碰激情视频

|

深夜精品福利视频

|

亚洲图片欧美日韩

|

97成人精品

|

91视频足交

|

国产女人在线视频

|

青国产在线

|

国产ts在线视频

|

91探花在线观看

|

日韩无码福利

|

找变态网站草麻豆

|

久草资源站平台

|

亚洲日本国产

|

男女深夜操操网站

|

日本成人免费观看

|

欧美肥胖老妇

|

国内无码孕妇毛片

|

午夜伦理在线观看

|

午夜美女黄色

|

另类一区二区

|

四虎永久网站

|

免费看片福利

|

日韩欧美2区

|

午夜时刻免费观看

|

高清免费全集观看

|

欧美内射网址

|

欧美日韩视频

|

国产一区二区不卡

|

国产剧情精品

|

很很撸日日操

|

日本成人三级网站

|

国产精品第一区二

|

日日操日日爽

|

黄片的网站

|

91制片网

|

97影视首页

|

乱伦社区二区三区

|

日本在线在线播放

|

福利社区影院

|

日韩色成人网站

|

亚州色图黑料

|

第一福利官方导航

|

亚洲一级av无码

|

黄色日皮视频网站

|

91国产区|

日本成年网|

国产区一区

|

欧美影院

|

尤物福利视频

|

黄片福利社

|

91深夜福利

|

日韩成人a

|

狠狠肏在线视频

|

最新免费在线影院

|

正在播放91大神

|

午夜香蕉福利视频

|

美女网站视频很色

|

黄色网战在线观看

|

日韩射吧

|

午夜福利视频无码

|

国产色片在线观看

|

97mm草莓视频|

日韩成人伦理片

|

久久乱品精区

|

日韩深夜福利久久

|

国产性爱影院

|

欧美乱伦图

|

日韩经典电影

|

午夜福利后入视频

|

香蕉精品福利

|

欧美在线YY

|

国产剧完整版观看

|

欧美女人bb

|

日韩欧美国产专区

|

欧美伦理影院

|

日韩伦理三级

|

欧美人兽另类

|

国产久操视频

|

欧美精品视频一区

|

微拍福利91

|

日本在线播放视频

|

三级伦理片在线

|

欧美成人五月天

|

偷拍性爱片上网卖

|

欧美成人高清影院

|

香蕉视频在线看

|

综合五月天

|

日韩资源在线观看

|

亚州欧美在线视频

|

美女成人精品专区

|

欧美日韩午夜

|

成人深夜电影

|

激情综合五月天

|

日本午夜

|

国产不卡一区在线

|

麻豆国产在线

|

论理片第一页

|

欧美极品电影

|

日韩在线成人

|

波多野吉衣快播

|

日韩在线电影网

|

欧美自拍视频

|

四虎直播|

久久v国产|

91人人澡人人

|

日日操狠

|

茄子视频

|

在线超碰草草草

|

亚洲免费看片网站

|

欧美性爱男人天堂

|

日本韩国中亚

|

高清日韩无码中文

|

日韩精品短视频

|

福利影视亚洲影视

|

国产偷录视频

|

抖阴吧一区|

熟欧美乱干视频

|

欧美三级日本

|

波多野结快播

|

成人亚洲国产

|

国产成人无码电影

|

日韩欧美中文在线

|

国产美女自拍偷拍

|

日韩亚洲三级

|

超踫人人色

|

日韩免费顶级影视

|

欧美精品首页

|

午夜性色免费视频

|

草逼网123

|

午夜操一操在线

|

日日操天天操

|

中文字幕在线观看

|

理伦片免费看

|

偶爱撸91久久

|

中文字幕日本吃瓜

|

国产手机在线视频

|

久草蜜桃|

91叉叉视频|

91爱爱网站|

欧美性爱午夜激情

|

爱豆传禖免费观看

|

欧美成三级

|

国产精品愉怕自怕

|

日韩五级片

|

日韩欧美色图

|

国产a级片视频

|

91爱爱资源|

欧美性F|

高清日韩在线

|

免费国产人妖网站

|

91性色在|

日本成年人片

|

欧美精品色

|

中国网站大全

|

青青操91视频

|

97福利视频

|

免费日本A∨|

爱豆传媒影院

|

国产孕妇无码

|

日韩女同

|

91九色在线视频

|

新天堂vt中文

|

日本欧美在线

|

亚州日韩欧美在线

|

av色叉叉叉|

日本人妖sex

|

日韩伦理片大全

|

亚洲五月花

|

亚洲精品玖玖玖

|

小草莓视频

|

福利33网址

|

激情网亚洲综合

|

欧美视频观看

|

伦理电影禁忌

|

日本福利

|

欧美成人免费

|

男女福利网址

|

四虎乱伦

|

日韩在线免费看

|

亚洲大黑屄

|

欧美十八

|

福利33网址|

日韩中文亚洲

|

91成人网址

|

欧美重口另类

|

黄色一级网站

|

黄色频道中文字幕

|

伦理在线观看

|

国产在线观看成人

|

国产视频成人

|

国产精品乱伦仔

|

国产深夜激情视频

|

亚洲午夜福利久久

|

欧美二级片网址

|

国产在线观看地址

|

日本三级叼嘿

|

国产福利电影91

|

成人午夜福利免费

|

青青操视1111

|

日韩在线网址

|

欧美日韩在线网站

|

丁香网五月

|

日韩欧美女同

|

岛国精品一区二区

|

中文字幕亚洲区

|

国产黄色三级网

|

日韩电影影院

|

青青草最新地址

|

粉嫩在线播放

|

日本女同接吻

|

国产爱v日内|

福利姬在线观看

|

日韩高清三级

|

国产白丝精品

|

亚洲岛国在线观看

|

久久91中国偷拍

|

日本一级

|

亚洲瑟瑟天堂

|

白丝喷水在线观看

|

国产传媒网站0

|

三级片的网站

|

国产毛片无码视频

|

日韩在线黄色网址

|

国产熟女露脸

|

艹碰人人|

欧美二区视频

|

国产主播精品

|

日本三级国产

|

自拍五月亚洲一区

|

波多野洁依

|

久久乱品精区

|

三级片在线导航

|

夜色帮福利

|

欧美日韩国家影院

|

91免费福利网

|

日本高清不卡电影

|

国产曰韩

|

女同影音先锋

|

国产精品99操|

91久久精品國產

|

欧美第一视频

|

草逼综合|

无码在线播放三级

|

操逼不卡

|

中文字幕精品一区

|

成年女人影院

|

欧美八区

|

91社区视频|

在线色综合

|

乱又伦精品短视频

|

五月激情网站

|

国产视频视频观看

|

91色碰|

青青草在线直播

|

日本在线中文字幕

|

国产aⅴ精品一区

|

亚洲第九页

|

日韩2页在线|

国产精品五区

|

中文字幕国产一区

|

爆乳美女福利网站

|

欧美熟女另类

|

伦理片免费电影

|

男女交配香蕉视频

|

午夜婷婷成人一区

|

国产精品美乳

|

日韩无卡免费视频

|

欧洲国产视频

|

国产在线视频导航

|

欧美精品福利

|

日本在线直播

|

成人亚洲电影

|

欧美在线一二三区

|

欧美性爱网页

|

亚洲一卡二卡

|

欧美护士激情一区

|

五月激情中文网

|

人妻精品一区二

|

美腿丝袜亚洲人妖

|

国产在线女主播

|

国产乱伦麻豆精品

|

超碰天天撸天天日

|

永久免费看片视频

|

欧美日韩高清电影

|

孕妇无码毛片

|

欧美日韩中文综合

|

国产黑料吃瓜在线

|

日韩丝袜制服

|

91在线视频导航

|

午夜福利网站在线

|

日本伦理片在线看

|

欧美日韩中文在线

|

免费伦理电影网站

|

午夜视频免费

|

岛国视频在线播放

|

影音先锋成人

|

激情婷婷午夜

|

av在线吧擦吧擦

|

午夜三级成人影院

|

国产日韩精品一

|

福利导航在线播放

|

国产一区二区视频

|

欧美亚洲日本

|

日韩乱伦黄片

|

久久精品9

|

欧美视频一区二线

|

成人无码精品

|

欧美性乱插插插

|

成人午夜福利网站

|

伦理片在线观看

|

宅宅伦理片

|

亚洲激情五月天

|

久草视频网站

|

成人午夜影院在线

|

欧美18激情喷水

|

欧美性开放大片

|

日韩亚AAA|

欧美乱交

|

热久久久久

|

精品一二二四五区

|

91精品久久久久

|

福利社试看三分钟

|

黄色三极网站

|

免费黄色A片视频

|

女同激情五月婷婷

|

日本高清网站视频

|

三级黄色毛片

|

久草主页|

福利社一区

|

丁香5月婷婷5月

|

国产第二区第一页

|

久草面费网站

|

日韩理论电影网

|

欧美日韩一区二

|

污网站在线观看

|

日本三级理论电影

|

欧美乱伦网站

|

欧美视频国产视频

|

最新91网站|

欧美精品第三页

|

国产高清乱理

|

91视频福利

|

成人无码成人视频

|

日韩电影天堂网

|

精品国产的老女人

|

亚洲无码欧美另类

|

日韩伦理网站

|

午夜涩涩网

|

欧美影院美女日韩

|

国产美女福利在线

|

四虎影视院91

|

免费电影下载

|

激情深爱网另类网

|

伦理片久久精品

|

国产成人免费播放

|

亚洲区欧美区

|

91茄子ios

|

人人操91|

伦理电影韩国

|

亚洲精官网

|

伦理片免费观看

|

午夜成人一区

|

国产网暴吃瓜视频

|

97久久超碰成人

|

爱草91

|

日韩电影理论

|

久草福利香蕉

|

久久东京|

一点黄A黄|

伦理片善良的嫂子

|

亚洲图片欧美国产

|

国产精品香蕉在线

|

国产一二三区在线

|

中文自拍|

欧美免费高清

|

日韩成人精品在线

|

欧美另类灌满

|

欧洲成人

|

欧美日韩美女

|

91香蕉视频免费

|

国产吃瓜免费看

|

波多野结迅雷下载

|

欧美4级电影

|

丝瓜视频成人免费

|

日韩精品系列

|

欧美精油按摩电影

|

欧美激情性爱网

|

欧美在线观看电影

|

国产日产免费高清

|

狼大伊人

|

国产高清欧美日韩

|

东京热久久

|

精品欧美精品v

|

福利在线直播

|

超碰探花

|

国产视频自拍网

|

黄色毛片视频大全

|

欧美在线短视频

|

欧美不卡

|

精品成人激情视频

|

国产精品永久

|

日本高清电视

|

国产精品自拍阴

|

日本高清成人影

|

最新加勒比狠狠干

|

亚洲av黄色毛片

|

三级在线无码观看

|

91久久精品國產

|

日韩中文字幕大片

|

欧美黄色性另类

|

97综合视频

|

日韩精品亚洲

|

东京热9|

成年人网址

|

国产曰韩|

成人国产免

|

青青久草|

免费在线欧美视频

|

美国伦理在线

|

日韩高清无码观看

|

国产视频网址

|

字幕免费观看欧美

|

啪啪大全网站

|

欧美老女人bb

|

男女爱爱a影院

|

三级片网站视频

|

日韩中文字幕综合

|

国产精品无

|

久草资源在线免费

|

欧美在线一区不卡

|

女免费看三级片

|

美女被强奷网站

|

日韩一本道

|

欧美视频一区在线

|

美女内射视频免费

|

欧美性生活喷潮

|

黄色网址网站在线

|

欧美性交另类

|

国产精品影视网

|

国产av网

|

91熟女

|

欧美日韩丝袜

|

亚欧日韩中文字幕

|

亚洲欧美在线精品

|

丁香五月亚洲网

|

日韩瑟瑟婷婷

|

日本在线免费观看

|

无码豆花AV导航

|

国产素人在线观看

|

永久免费无人在线

|

欧美在线影院

|

国产在线视频在线

|

日本免费黄网站

|

悠悠色婷婷

|

香蕉福利|

欧美日韩一二三区

|

国产国产人免

|

日韩高清专区

|

无码a国产

|

成人一级

|

国产在线直播

|

欧美性爱网址

|

中文字幕高清乱码

|

欧美精品一区免费

|

91精品在线免费

|

欧美视频精品在线

|

国产在线精品观看

|

成人无码毛片国产

|

3d动漫精品

|

国产在线精品自拍

|

亚洲丁香五月天

|

日韩无码中文字幕

|

日日射狠狠撸

|

日韩黄色网址

|

91短视频|

孕妇性孕交三级片

|

欧美肏屄吧

|

日韩欧美在线播放

|

美女在线直播间

|

高清国产视频

|

综合丁香五月

|

想看黄色毛片网站

|

最新网址av

|

欧美不卡在线

|

国产目拍亚洲精品

|

在线碰97|

狼友福利av

|

91熟女性爱视频

|

亚洲美女福利在线

|

国产成人免费看

|

国产高清一码一码

|

国产黄大全

|

香蕉视频免费下载

|

国产片网站

|

香蕉五月婷|

免费观看伦理片

|

黄片AV男人天堂

|

日韩欧美牲爱

|

欧美日韩免费网址

|

尤物福利区区

|

国产在线不卡

|

91中文字幕网

|

香港三级伦理片

|

欧美视频免费

|

欧美性受免费

|

国产精品自拍阴

|

国产亚洲欧美日韩

|

欧美图片激情小说

|

一本高清在线视频

|

国产豆花专区

|

精品91海角乱

|

久草蜜臀|

国产不卡网|

91超视频豆花

|

日韩欧美六区

|

国产福利资源

|

成人福利午夜A片

|

欧美熟妇内射

|

成人h在线观看

|

国产不卡免费视频

|

国产熟女卡一卡二

|

国产不卡小视频

|

欧美在线首页

|

在线免费日韩电影

|

日韩福利网

|

青青国产在线观看

|

手机福利在线看

|

91福利社污|

日韩无码黄色

|

国产二区无码

|

日韩精品资源

|

亚洲男人天堂

|

91在线网址

|

国产一区a

|

日韩免费大片

|

国91视在线观看

|

日本三级年轻

|

欧美在线视频免费

|

全免费观看毛片

|

欧美视频一区在线

|

在线视频亚洲

|

91电影在线|

美女爱爱福利社

|

日韩免费伦理片

|

最新草莓视频

|

国产大片在线看

|

深夜国产高清视频

|

久草干视频

|

欧美日韩小视频

|

欧美色图色

|

日本天堂网

|

国产免费美女网站

|

国产大片

|

日本在线观看不卡

|

91网豆花视频

|

亚洲日本成人国产

|

欧美屄肏屄|

曰日插夜夜艹艹肏

|

三级黄色成人网站

|

国产福利一区视频

|

日本伦理影视

|

四虎福利影院

|

最新伦理片

|

国产手机在线视频

|

欧美日韩麻豆伦理

|

97碰操视频|

欧美成人传媒

|

小草莓视频app

|

国产高清伦理片

|

欧美人妖自慰

|

欧美十大潮喷

|

欧美韩日视频

|

国产99热99|

欧洲无码专区

|

欧美偷拍在线

|

丁香五月深情亚洲

|

日本不卡二区

|

黄片网站免费观看

|

欧美一级片

|

波多野结迅雷下载

|

国产高清不卡区

|

日韩高清免费电影

|

男女午夜啪啪视频

|

欧美国产大片

|

国产福利在线播放

|

丁香六月天婷婷

|

丁香五月天综合

|

国产精品天干天干

|

丁香五月网址

|

国产视频一区二区

|

国产人人看人人插

|

青草青91

|

国产一二三区无码

|

在线日韩国产噢美

|

香蕉精品福利

|

四虎海外小视频

|

人成毛三级片免费

|

乱伦国频|

国产日韩视频一区

|

搞逼五码不卡

|

国产三级精品三级

|

高清三级黄色

|

免费成人大片

|

波多野吉衣系列

|

日韩导航

|

欧美男女日比

|

911国产视频

|

日本高清色图视频

|

欧美色图婷婷

|

乱伦熟女片

|

另类亚洲欧美日韩

|

人妖h片|

男人天堂

|

国产成人无码电影

|

免费看片影视大全

|

国产素人三级视频

|

午夜影院男女动态

|

丁香五月花婷婷

|

超碰成人网

|

午夜福利久久免费

|

欧州视而一二三

|

午夜论理日韩

|

高清国产区有码

|

久草资源在线免费

|

国内自在线拍

|

国产精选区1区2

|

免费视频一区二区

|

免费久草体验

|

老湿机网站

|

gay片免费网站

|

精品视频久久久久

|

日韩伦理片在线擼

|

国摸冰冰黑料视频

|

午夜福利试看

|

国产免费激情视频

|

午夜肏屄视频

|

欧美日韩在线电影

|

黄片网站在现观看

|

黄色三级片3一

|

日韩电影免费

|

欧美自拍三级

|

欧美成人高清影院

|

福利导视频

|

97mm草莓视频|

免费h片在线观看

|

国精产品一二二线

|

麻豆视频在线观看

|

欧美丝袜熟女

|

暖暖日本高清中文

|

91男人网站

|

黄色AV女COM

黄色av入口

|

午夜性爱福利

|

日韩欧美色综合

|

日日干日日一区

|

国产色综合久

|

丁香六月久|

欧美深夜福利视频

|

91豆花在线

|

91资源网

|

成人动漫网站在线

|

成年人快猫

|

高清日本免费成人

|

高清高清完整版

|

黄色男女网站

|

欧美入口

|

青青草综合

|

91色快播|

久久精品视频77

|

日韩精品系列

|

日韩精品电影

|

欧美日韩中文字幕

|

日本高清视频色

|

久草最新

|

免费A视频

|

欧美另类日韩无

|

免费成人小视频

|

欧美色插|

日韩伦理大片

|

日韩三级片导航

|

日韩欧美2区

|

AV午夜|

日本α片祼毛

|

激情综合站

|

日日操天天操超碰

|

日韩欧美一二三区

|

男女黄色A片

|

手机看片青青草

|

A片黄片网站

|

欧美伦理一区

|

狼友激情强奸视频

|

欧美人xoxo

|

成人三及片

|

日本不卡二区

|

亚洲三级伦理

|

国产91在线观

|

女同日本福利

|

日本三级在线网站

|

美国伦理片在线

|

一区在线观看

|

日韩免费观看网站

|

国产在线精品观看

|

成人乱轮

|

久久91视频

|

日韩理论片电影

|

最新国产av

|

欧美在线看片

|

成年人在线网站

|

日韩高清无码电影

|

成人国产一区二

|

91线频观看站街

|

美国伦理电影

|

熟女四虎

|

日本福利视频

|

国产精品秀秀视频

|

日本高清在线观看

|

超碰福利导航

|

亚洲第一福利在线

|

日本不卡三区

|

日韩理论片在线看

|

免费看的黄片91

|

日韩在线免费观看

|

丁香影视五月花

|

成人动漫在线观看

|

日本在线视频观看

|

人人干人人操

|

日本国产成人亚洲

|

污网站91

|

免费一区二区视频

|

日本伦理片在线

|

日韩黄色在线吹朝

|

51视频精品|

精品亚洲五月花

|

三级黄片日韩在线

|

三级在线网站

|

国产日韩精品

|

欧美美女喷潮

|

亚洲五月丁香婷婷

|

青青草草青青

|

亚洲五月丁香婷

|

91草莓影院

|

四虎自拍

|

免费看美女毛片

|

欧美熟女六区九区

|

亚洲国产日韩a

|

91香蕉软件

|

国产第一页浮力

|

久草福利免费试看

|

国产一区亚洲

|

激情上位来个颜射

|

国产网站中文字幕

|

在线观看h视频

|

日韩福利一区

|

国产孕妇无码

|

久久亚洲麻豆

|

黄色片网站

|

欧美人在线

|

91操喷|

黄色视频网站高清

|

欧美性爱福利导航

|

91豆花视频网站

|

午夜丁香|

福利影院网站

|

青久视频91

|

日韩99|

91我要操|

精品一二三www

|

国产丝袜一区二

|

国产线视频在线观

|

日韩欧美二

|

欧美色色资源

|

日韩精品午夜

|

伦理片年轻的母亲

|

欧美四级251

|

制服丝袜怡红院

|

国产视频在线直播

|

91视频第一页|

精品国产一二区

|

久久黄色A片

|

亚洲黄色网站亚洲

|

91足交在线看

|

国产精品伊人

|

国内精品视频一区

|

国产人妖第二

|

三级片总站

|

亚洲激情性爱小说

|

日韩另类在线

|

久久叉叉|

日韩在线视频专区

|

免费无码网站

|

国产在线奶奶色

|

尤物午夜精品

|

综合激情网站

|

欧美变态另类综合

|

91国在线视频|

黄片网站在现观看

|

操碰超碰分类

|

成人午夜影院在线

|

伦理视频网站

|

最新在线无码

|

成人三级高清视频

|

日本福利在线播放

|

嗯啊午夜福利

|

三级片全网址

|

国产成人精品八戒

|

日韩欧美9区

|

午夜啪视频

|

国产亚洲欧美视频

|

91视频社区

|

日日操夜夜撸

|

欧美午夜经典伦理

|

日韩欧美国产专区

|

日韩另类无码

|

久久黄色

|

蜜桃久久网站

|

日本伦理大片

|

午夜羞羞电影

|

免费三级网

|

男女午夜爱爱福利

|

深夜影视爱爱

|

自拍无码三级高清

|

青草视频在线直播

|

日韩精品制服诱惑

|

日本三级免费自拍

|

成人三级在线视频

|

污黄色天堂

|

激情69二区三区

|

欧美老湿|

穴穴视频免费在线

|

日韩欧美成人网址

|

免费在线看黄色

|

黄片的网站

|

91入口不卡|

黄色天堂一级片

|

在线播放深夜福利

|

亚洲五约丁香

|

欧美无人区影片

|

成人动漫一二三区

|

国产黄色免费在线

|

丁香五月色播影音

|

日韩精品v

|

久久停停

|

毛片AV在线观看

|

国产3级在线观看

|

亚洲最新中文字幕

|

日韩AV

|

亚洲日本三

|

午夜影院黄色

|

欧美6区|

AV三级毛片

|

中日韩无码电影

|

探花资源福利

|

成人看片在线观看

|

欧美在线中文

|

欧美免费

|

超碰卖大逼

|

日本欧美在线观看

|

经典三级av在线

|

美女网站视频很色

|

欧美玉足足交

|

欧美日韩一

|

极品白丝美女被日

|

中文字幕波多野

|

岛国av资源

|

中文字幕色片

|

亚洲日韩中文

|

免费国产人妖网站

|

成人激情五月天

|

久草爱福利资源站

|

香港伦理片在线

|

在线91|

国产欧韩日美一区

|

91黑料不

|

国内青青草原

|

a片网站入口

|

91中文字幕在|

欧美另类网

|

国产豆花在线综合

|

福利影院社区

|

亚洲国产精品视频

|

一区二区淫网

|

91成人自拍视频

|

吃瓜日韩第一区

|

嫩草伦理影院

|

欧美性爱黄色片

|

五月激情影音先锋

|

日本高清资源

|

成人国产入口不卡

|

国产毛片后入

|

午夜视频一区

|

69国产在线观看

|

日本伦理影视

|

男女爱爱免费网站

|

日韩在线播放网站

|

有点黄色三级毛片

|

日韩精品在线电影

|

欧美在线一二三区

|

欧美18XXXX

|

亚洲中文在线观看

|

国产成人福利精品

|

午夜福利伦理片

|

日韩理论片在线

|

夜婷婷五月天

|

韩日一区二区

|

欧美日韩卡一

|

国产区一区二

|

国产在线直播播放

|

五月花综合视频

|

欧美日韩二区在线

|

欧美无人区影片

|

日韩第九页|

91短视频app|

国产无码1区2区

|

欧美青青青视频

|

国产成人免费看

|

国产专区91

|

狠狠噜天天噜

|

偷怕欧美亚州图片

|

偷拍性爱片上网卖

|

夜夜干天天

|

三级黄色爽视频

|

欧美孕妇一级片

|

91天堂一区二区

|

三级网站在线看

|

丁香五月婷婷花

|

国产无套无码

|

黑料无码在线

|

亚洲激情网址

|

深夜福利站

|

国产在线视频免费

|

国产精品第12页

|

三级片114Av

三级片91com

|

国产成人啪精品

|

97在线|

黄色高清网站

|

孕妇无码在线

|

午夜免费看片网站

|

福利片12

|

男操女逼一区二区

|

欧美免费在线

|

欧美乱伦肏屄视频

|

牛牛碰性

|

国产精品三级

|

香蕉草莓视频

|

欧美女同恋足

|

性情网址四虎

|

日韩在线高清在线

|

国产在线青青草

|

免费成人高清

|

国产精品视频一区

|

日韩第一页在线

|

草比网站|

精品无码AB|

日本三级网站免费

|

欧洲色色网

|

91n无需下载

|

日本高清激情网站

|

操艹草草草操肏

|

久草手机福利视频

|

日本女同网站

|

欧美性受第一页

|

久久精品中文字幕

|

国产精品无码

|

日韩精品网址

|

黄色片一一级片

|

91桃色下载|

国产在线porn|

欧美一区精品

|

黄色性网站

|

三级a片免费看

|

三级免费网

|

日本动作片免费

|

亚洲欧美中文字幕

|

免费看片日韩

|

欧美人妖乱大交

|

精品一二三www

|

东方欧美色

|

嫩草AV无码专区

|

四虎亚色|

97午夜视频人伦

|

欧美极品电影

|

日韩电影A片精品

|

操碰在线免费视屏

|

午夜后入视频

|

女同在线看

|

美女深夜福利导航

|

国产不卡a

|

亚洲午夜牛牛

|

成人黑料自拍

|

欧美第一黄福利

|

国产免费爽爽视频

|

黄视频三级网站

|

91三级视频|

男人在线看毛片

|

午夜伦理韩国

|

欧美免费在线观看

|

国产一区国产二区

|

日本高清播放器

|

av午夜探花福利

|

国产日B视频

|

岛国大片岛国大片

|

欧美日韩私人影院

|

日韩在线在线播放

|

91传媒在线观看

|

岳伦理红桃视频

|

日本伦理电影网站

|

亚洲一二三四在线

|

久久亚洲影院

|

成人无码免费毛片

|

国产精品交换视频

|

福利社级片

|

三级网站|

国产成人黄色视频

|

国产性爱一级

|

日韩亚洲欧美国产

|

精品中文

|

亚洲欧美日韩区

|

国产在线观看免费

|

91资源网

|

黄色AV网AV

|

午夜激情视频试看

|

日韩成人一区

|

波多野番号

|

精品视频一区二区

|

国产精厕在线观看

|

操逼手机不卡视频

|

高清视频三区

|

手机看片伦理

|

三级视频网站无码

|

自慰喷水白浆丝袜

|

国产福利第一页

|

欧美亚洲日本韩国

|

超级导航

|

三级片喷水

|

免费福利在线播放

|

成人色导航

|

青青草在线成人

|

一区二区国产在线

|

欧美变态另类人妖

|

三级成人网|

成年人看的网站

|

岛国一区|

免费黄色网址链接

|

久草视频香蕉在线

|

人人干人人操

|

青青草好吊色

|

日韩免费网址

|

偷拍12页|

成人论坛东京热

|

青青操视1111|

在线免费伦理片

|

欧美情色|

午夜一区二区三区

|

国产乱论

|

豆花性导航

|

偷偷撸天天操

|

日韩无码|

国产精品v日韩片

|

国产主播福利在线

|

午夜男女羞羞影院

|

男人欲色视频网站

|

日本三a级

|

黄色毛片av

|

日本三级迅雷下载

|

成人片免费观看

|

亚洲制服欧美视频

|

无码短视频

|

欧美性爱黑人tv

|

国产福视频网站

|

成人影院

|

亚洲国产精品久久

|

欧美成人高清一区

|

国产在线日韩欧美

|

欧美精品资源

|

欧美性生活喷潮

|

国产精品日韩

|

日韩在线电影网站

|

性爱五月

|

成人一级大片

|

成人黄色|

老男人av|

日韩免费无码专区

|

日韩伦理在线观看

|

老湿院成人亚

|

深夜激情网|

操骚射fu豆花|

精品亚洲

|

成人国产A

|

激情五月婷婷五月

|

美女被黄视频免费

|

精品麻豆

|

国产精品成人大片

|

国内三级网站

|

综合色在线

|

国产偷自一区

|

在线观看h网

|

日韩高清电影在线

|

三级伦理电影片

|

亚洲欧美在线日韩

|

福利在线国产

|

成年女人网站

|

国产美女自慰网站

|

黄片的网站|

欧美性爱h

|

国产亚洲欧美在线

|

精品视频在线观看

|

美女深夜福利导航

|

久草福利免费

|

国产精品酒店视频

|

狼友的天堂

|

日韩欧美黄色

|

91豆花在线

|

91手机自拍视频

|

最新在线无码

|

欧美色色第一页

|

福利一区国产

|

美女内射毛片3D

|

免费网址大全a片

|

伦理片在线影院

|

欧美日韩第3页

|

美女插拔式视频

|

日韩成人免费

|

午夜无码影院

|

欧美午夜福利片

|

欧美成三级

|

毛片的网址

|

亚洲成年人视频

|

一卡二卡av

|

亚州欧美视频

|

国产无码孕妇

|

日韩精品在线影院

|

国产欧美国

|

性欧美网页

|

成人视频日本

|

在线看的黄色网址

|

午夜福利大全

|

亚洲精品专

|

五月天中文字幕

|

超碰九色

|

欧美日韩中文字幕

|

男女午夜福利视频

|

最黄的免费网站

|

国产无码专区

|

在线国产视频99

|

成年人免费电影

|

午夜福利男男

|

成年人网站免费看

|

男女三级全黄

|

久草色香蕉

|

欧美性爱午夜影院

|

欧美喷潮在线

|

成人午夜激情视频

|

日美乱伦激情网

|

四虎影库最新地址

|

欧美精品偷拍

|

国产高清免费视频

|

丁香五月六月婷婷

|

疯狂日韩精品

|

日本不卡1

|

女同另类亚洲一区

|

午夜岛国福利

|

国产亚洲免费看

|

韩日一区二区

|