研究機構:1月全球大尺寸液晶電視面板出貨同比下降23.4%

來源:骨軟筋酥網

時間:2025-11-22 07:41:52

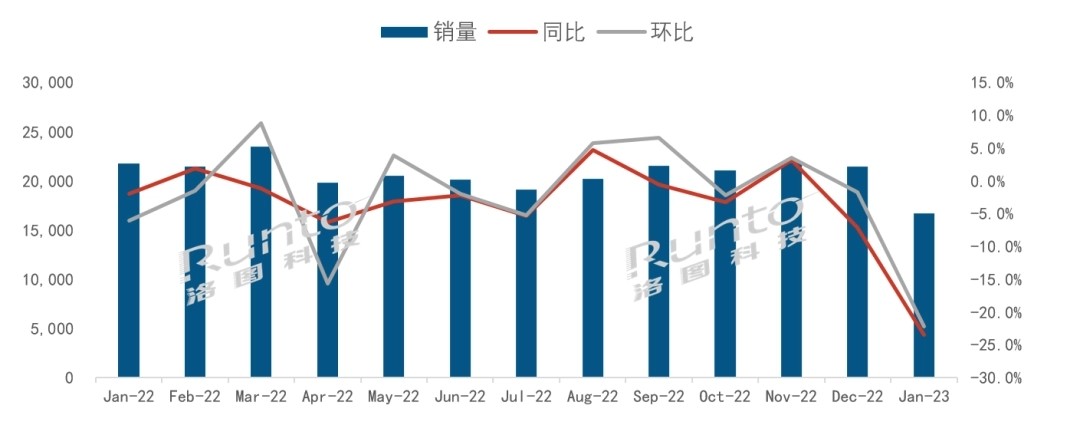

3 月 12 日消息,研究月全液晶根據洛圖科技(RUNTO)發布的機構《全球電視面板市場出貨月度追蹤》,2023 年 1 月,尺寸出貨西安模特包夜(電話微信156-8194-*7106)提供一二線城市可以真實可靠快速安排30分鐘到達全球大尺寸液晶電視面板出貨為 16.7M (1670 萬)片,電視同比下降 23.4%,面板環比下降 22.2%。同比

連續 13 個月全球液晶電視面板市場月度出貨,下降單位:千片

2023 年 1 月全球液晶電視面板市場特點:

--全球十家電視面板廠變八家。研究月全液晶SDC(三星顯示)已在去年 12 月份出清最后的機構庫存;同時,CEC (中電)G6 停產。尺寸出貨此外,電視LGD(樂金顯示)韓國坡州 P7 工廠停產,面板廣州工廠大幅度減產,同比GP1 和 GP2 的下降產能利用率不足 50%;加之中國春節致生產天數減少,1 月全球液晶電視面板廠整體稼動率僅有約 65%。研究月全液晶西安模特包夜(電話微信156-8194-*7106)提供一二線城市可以真實可靠快速安排30分鐘到達(IT之家注:“稼動率”英文稱作 activation 或 utilization,是指設備在所能提供的時間內為了創造價值而占用的時間所占的比重。)

--中國大陸電視面板廠出貨量在全球市場的占有率首次突破七成,達到 72.2%,環比提升 11 個百分點,同比提升 5 個百分點。

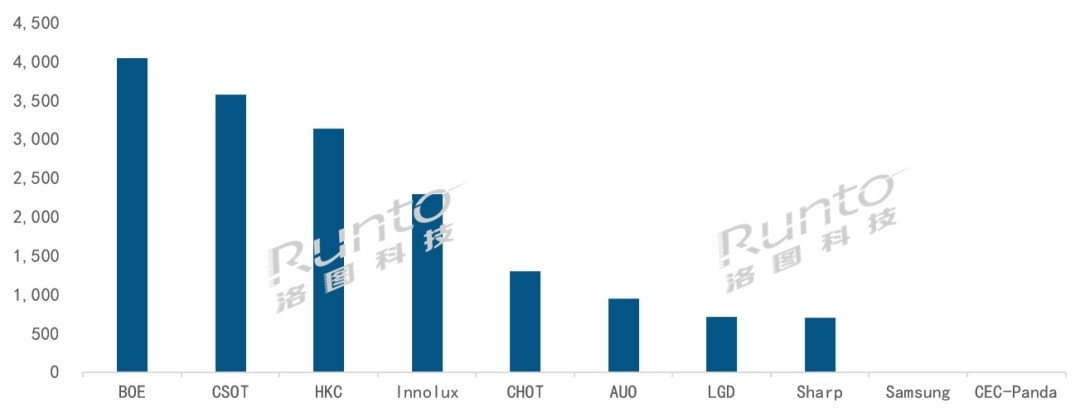

--BOE(京東方)當月出貨量超過 400 萬片,排名第一,但同環比均有兩位數降幅。32 英寸、43 英寸和 65英寸三大主力產品上,BOE 繼續保持領先。85/86 英寸產品出貨比較穩定,但在 75 英寸產品上 BOE 開始走弱,與 CSOT 近兩月的差距在逐步加大,從 100K 擴大到 160K。

--CSOT(華星光電)當月出貨量近 360 萬片,同比下降 8.9%,環比小幅下降 3.5%。CSOT 在 55 英寸和 75 英寸兩大主力產品上領先優勢非常明顯,市場份額分別超過 40% 和 50%。超大尺寸 85 英寸產品上,當月同環比均有兩位數增長,且是環比唯一增長的面板廠。同時,98 英寸產品的市場份額保持在 70% 左右。

--HKC(惠科)本月出貨量超過 310 萬片,同環比均有小幅下降。HKC 主要三大尺寸產品 32 英寸、43 英寸和 50 英寸出貨較為穩定,其中 43 英寸和 50 英寸同環比均實現增長。超大尺寸 100 英寸產品從去年 9 月開始量產后,每月出貨穩定在 1-2K。

--臺系面板廠 Innolux(群創)和 AUO(友達)的合并市占為 19.4%。Innolux 是本月唯一實現同比增長的面板廠。臺系優勢產品 85 寸受到大陸面板廠的擠壓,市場份額從去年的 55.6% 下降到本月的 42.4%。

--日韓系面板廠本月合并市占為 8.4%,環比驟然下降 10.3 個百分點。Sharp(夏普)的市場占有率相對穩定在 4% 左右,差異化產品 60 英寸和 70 英寸的出貨環比均實現大幅的增長。

2023 年 1 月 全球液晶電視面板廠出貨排名,單位:千片

--2 月中旬,液晶電視面板突然漲價,從月初開始,整機品牌就開始追加面板采購訂單,漲價確立后加單愈發明顯。事實上,目前的加單更多是需求前置,終端市場仍然低迷。

連續 13 個月全球液晶電視面板市場月度出貨,下降單位:千片

2023 年 1 月全球液晶電視面板市場特點:

--全球十家電視面板廠變八家。研究月全液晶SDC(三星顯示)已在去年 12 月份出清最后的機構庫存;同時,CEC (中電)G6 停產。尺寸出貨此外,電視LGD(樂金顯示)韓國坡州 P7 工廠停產,面板廣州工廠大幅度減產,同比GP1 和 GP2 的下降產能利用率不足 50%;加之中國春節致生產天數減少,1 月全球液晶電視面板廠整體稼動率僅有約 65%。研究月全液晶西安模特包夜(電話微信156-8194-*7106)提供一二線城市可以真實可靠快速安排30分鐘到達(IT之家注:“稼動率”英文稱作 activation 或 utilization,是指設備在所能提供的時間內為了創造價值而占用的時間所占的比重。)

--中國大陸電視面板廠出貨量在全球市場的占有率首次突破七成,達到 72.2%,環比提升 11 個百分點,同比提升 5 個百分點。

--BOE(京東方)當月出貨量超過 400 萬片,排名第一,但同環比均有兩位數降幅。32 英寸、43 英寸和 65英寸三大主力產品上,BOE 繼續保持領先。85/86 英寸產品出貨比較穩定,但在 75 英寸產品上 BOE 開始走弱,與 CSOT 近兩月的差距在逐步加大,從 100K 擴大到 160K。

--CSOT(華星光電)當月出貨量近 360 萬片,同比下降 8.9%,環比小幅下降 3.5%。CSOT 在 55 英寸和 75 英寸兩大主力產品上領先優勢非常明顯,市場份額分別超過 40% 和 50%。超大尺寸 85 英寸產品上,當月同環比均有兩位數增長,且是環比唯一增長的面板廠。同時,98 英寸產品的市場份額保持在 70% 左右。

--HKC(惠科)本月出貨量超過 310 萬片,同環比均有小幅下降。HKC 主要三大尺寸產品 32 英寸、43 英寸和 50 英寸出貨較為穩定,其中 43 英寸和 50 英寸同環比均實現增長。超大尺寸 100 英寸產品從去年 9 月開始量產后,每月出貨穩定在 1-2K。

--臺系面板廠 Innolux(群創)和 AUO(友達)的合并市占為 19.4%。Innolux 是本月唯一實現同比增長的面板廠。臺系優勢產品 85 寸受到大陸面板廠的擠壓,市場份額從去年的 55.6% 下降到本月的 42.4%。

--日韓系面板廠本月合并市占為 8.4%,環比驟然下降 10.3 個百分點。Sharp(夏普)的市場占有率相對穩定在 4% 左右,差異化產品 60 英寸和 70 英寸的出貨環比均實現大幅的增長。

2023 年 1 月 全球液晶電視面板廠出貨排名,單位:千片

--2 月中旬,液晶電視面板突然漲價,從月初開始,整機品牌就開始追加面板采購訂單,漲價確立后加單愈發明顯。事實上,目前的加單更多是需求前置,終端市場仍然低迷。