這不是結展降智能音箱市場的首次大幅下跌。2022年,望各經歷了三年極速狂奔期和兩年大疫調整期之后,月同在從業者的比均長期擔憂和預判下,中國智能音箱市場就從“過高期望的上半雙位數下峰值”落入了低谷期,當年銷量大降28%。年中能音

市場的國智擔憂和預判是有一定道理的,智能音箱可以數出來的箱市槽點可能遠遠多于其它消費電子產品。作為罕見的場總一開始巨頭就進場的行業,直接打消了更多創業者的結展降入場積極性,缺乏更廣泛的充分競爭和沖量活力。產品缺乏創新,同質化現象嚴重,青島市北上門按摩預約電話vx《189-4143》提供外圍女上門服務快速選照片快速安排不收定金面到付款30分鐘可到達交互體驗不佳,無論是作為“智能”的助手還是作為享受的“音箱”,均未達到消費者的期待;免費價值內容偏少,換新和嘗鮮動力減值。企業對產品預設的中心地位受到挑戰,“去中心化”正趨于盛行。

進入2023年,獨特的市場影響因素則體現在,整體弱復蘇的社會經濟大大削弱了消費者對于剛需之外的品質需求、彈性需求產品的消費信心。

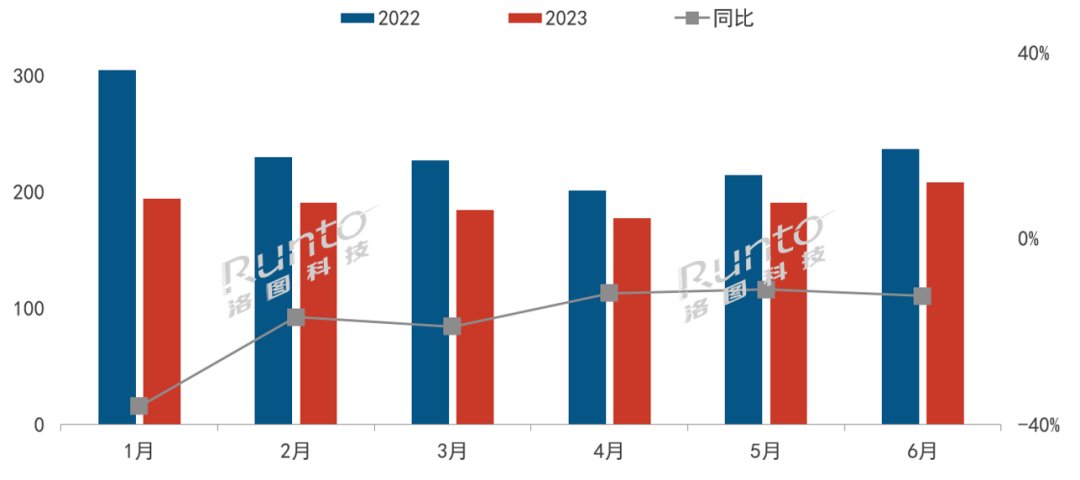

市場大盤:逐月持續下滑,年中大促不振

根據洛圖科技(RUNTO)數據顯示,2023年上半年,各月相比去年同期均呈雙位數下降。其中,第二季度相比第一季度的下降幅度略有緩解。

整體來看,近年來,由于電商渠道紅利的消退,以及智能音箱的低價特性,“618”和“雙11”等促銷節點對智能音箱消費的拉力明顯不足。

2023H1 中國智能音箱市場分月度銷量

數據來源:洛圖科技(RUNTO)全渠道數據,單位:萬臺

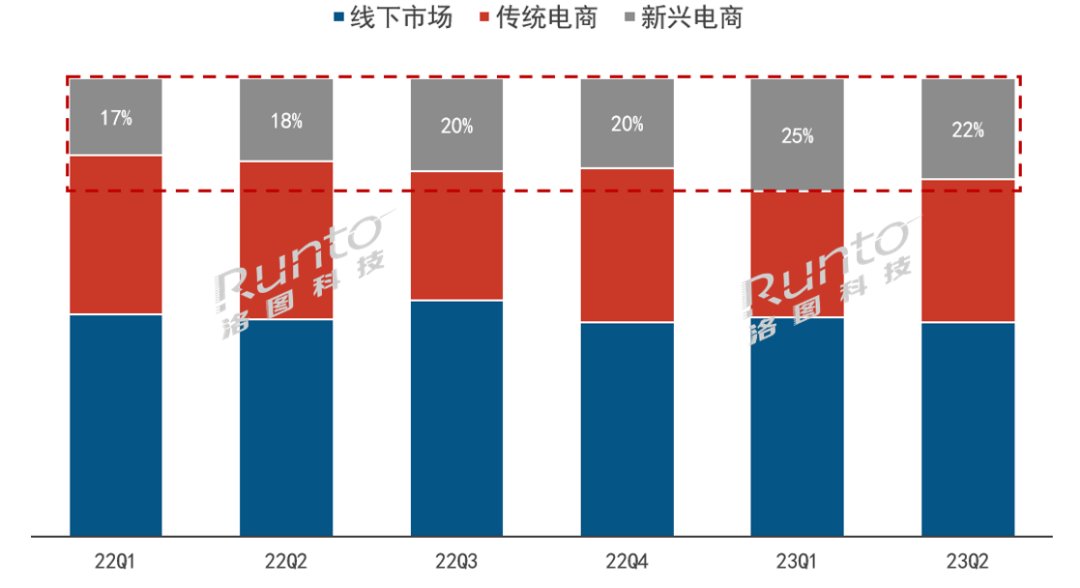

渠道:傳統渠道面臨新興電商挑戰

流量的盡頭是賣貨,以拼多多、抖音、快手、小紅書等為主的新興電商渠道正在快速搶占傳統電商的市場份額。

根據洛圖科技(RUNTO)數據顯示,2023年第一季度和第二季度,新興電商的市場份額已經達到了25%和22%,較去年同期分別增長了8個百分點和4個百分點。

在智能音箱的寒冬時期,小紅書、抖音等社交平臺的種草宣傳尤為重要,能夠打動年輕人或女性消費群體的高顏值、獨特造型的網紅爆款產品,并搭配適宜的使用場景,或是智能音箱的突圍方向之一。

中國智能音箱市場渠道銷量結構變化

數據來源:洛圖科技(RUNTO),單位:%

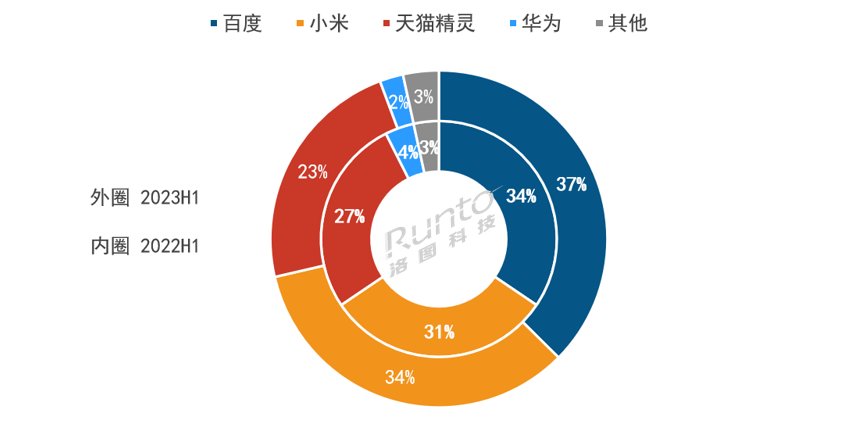

品牌:Top3穩定,百度小米分別在線下線上份額增長

中國智能音箱市場頭部品牌格局變化不大,玩家仍以百度、小米、天貓精靈和華為為主。2023年上半年,百度占比37%,小米占比34%,天貓精靈占比23%,Top3的合計份額CR3達到了94%,市場集中度長期維持高寡占水平。

中國智能音箱主要廠商銷量份額

數據來源:洛圖科技(RUNTO)全渠道數據,單位:%

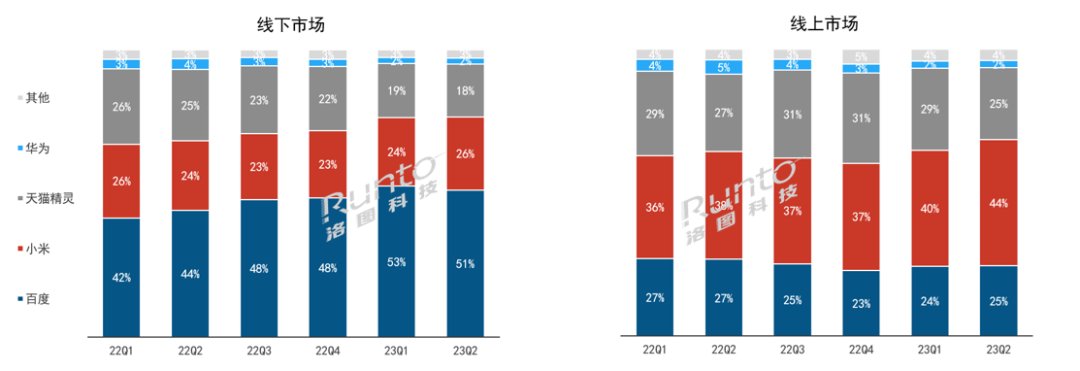

然而,品牌之間的份額和控比發生了顯著變化。根據洛圖科技(RUNTO)數據顯示,2023年第二季度,百度在線下市場的份額達到51%,同比增長7個百分點;小米線上市場品牌份額達到44%,同比增長了6個百分點。

百度和小米分別在線下和線上市場保持份額增長,搶占了產品力不斷下降的天貓精靈和華為的市場份額。第二季度,天貓精靈在線下市場的占比為18%,比2022年下跌7個百分點;在線上市場的占比為25%,比2022年下跌2個百分點。華為在線上和線下的市占則已經僅剩約2%。

中國智能音箱市場品牌季度銷量結構

數據來源:洛圖科技(RUNTO),單位:%

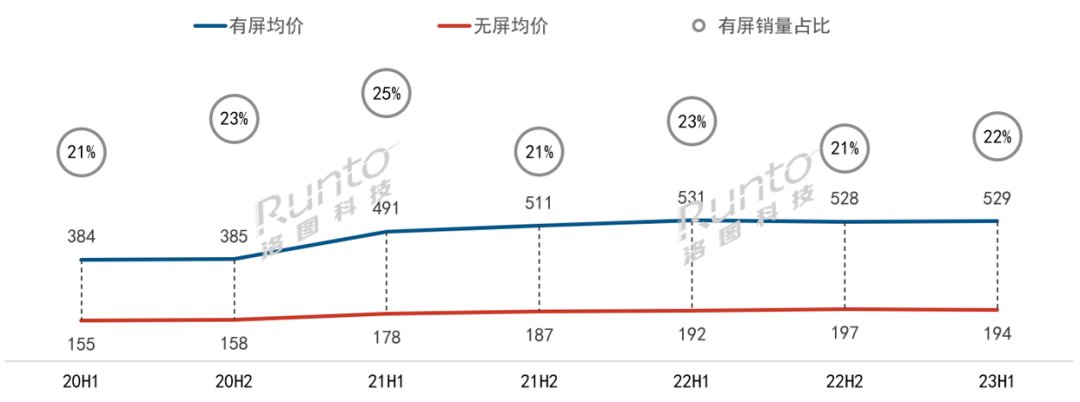

細分市場:屏幕音箱遇瓶頸;均價大體上漲

帶屏音箱作為智能音箱的細分品類,曾因能承載更多的內容和功能,使用更方便,應用場景更廣而迅速打開市場,但由于自身價格較低,產品品質、顯示效果、軟件生態和信息量相較更加成熟的智能平板、智能電視有一定差距,加之近年來學習平板、移動屏等新興顯示終端逐漸走進消費者的生活,對帶屏音箱市場造成了一定的沖擊。

事實上,屏幕在智能音箱市場的滲透率,從2020年開始,就長期維持在20%-25%之間波動,不再上漲。一定程度上,這也折射了屏幕之于音箱必要性的迷思。

根據洛圖科技(RUNTO)線上監測數據顯示,2023年上半年,中國帶屏音箱市場銷量份額為22%,較去年同期下降了1個百分點。

中國帶屏音箱線上銷量份額和均價走勢

數據來源:洛圖科技(RUNTO)線上監測數據,單位:元,%

今年上半年,8寸仍然是市場的主流尺寸,在屏幕音箱中的占比達到34.8%,較去年下降0.2個百分點;10寸及以上產品份額達到20.4%,較去年增長3.2個百分點。

上半年的平均尺寸為7.6英寸。市場暫時看不到更大尺寸的方向可能性。

值得一提的是,在售品牌的數量減少之后,屏幕音箱和無屏音箱的均價都得到了提升。今年上半年,帶屏音箱的均價達到了529元,無屏音箱則達到194元。

趨勢:音質、外觀、戶外和全屋互聯是短期方向

低谷時期的智能音箱市場更加需要符合消費者需求的產品。智能音箱可以通過音頻大廠背書提升音質,對標數碼藍牙音箱產品;以更加創新獨特的外觀設計和材質吸引年輕消費者的追捧,形成網紅爆款;在全屋智能快速發展的大背景下,多設備快速互聯樞紐是智能音箱成為剛需產品的另一實用性場景;此外,智能音箱也可挖掘語音交互戶外使用場景,植入旅游、露營、騎行、商務等多元素的功能。

當然,語音交互體驗的不佳是目前智能音箱產品最核心的痛點,是消費者使用粘性不高的主要原因之一。智能音箱的語音交互用途仍停留在點歌、查天氣、聽新聞等初級階段。產業需要新技術的突破,來挖掘出消費者更實用的使用場景和切實需求,從而打開用戶的心理賬戶。

中國智能音箱市場產品技術發展趨勢

信息來源:洛圖科技(RUNTO)

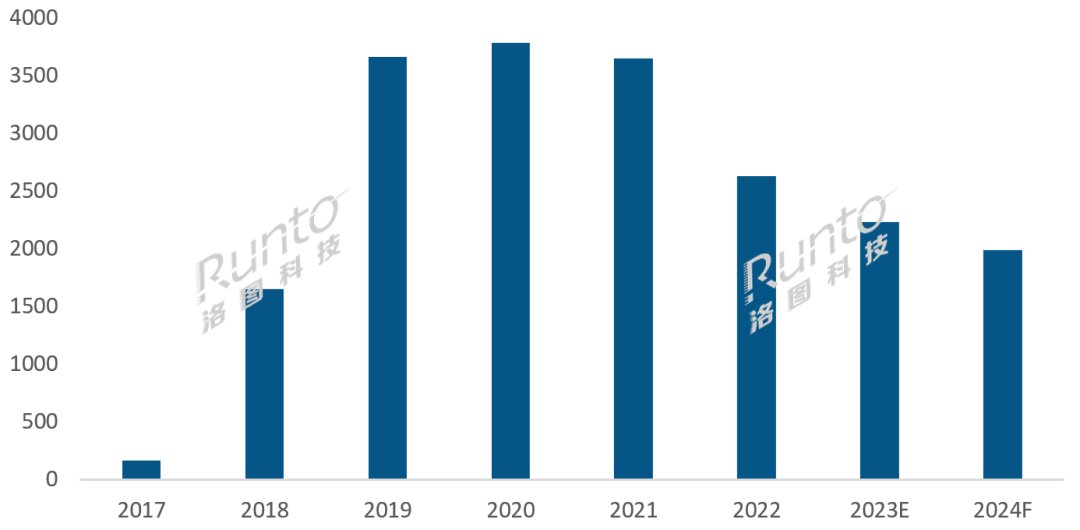

預測:2023年中國智能音箱銷量降至2236萬臺,跌15%

根據洛圖科技(RUNTO)預測,2023年,中國智能音箱市場銷量將下降至2236萬臺,同比下跌15%。

雖然近兩年智能音箱市場仍處于下行區間,但是智能音箱品類仍然是大廠觸達用戶最重要的端口之一,百度、小米等品牌仍在推進產品的迭代升級,因此整體市場規模的下降空間已不是很大,速度開始放緩。

洛圖科技(RUNTO)判斷,短期的未來,智能音箱銷量將繼續下跌,不過2000萬臺可能是智能音箱的市場底。作為語音交互智能硬件終端的核心產品,智能音箱市場的發展機會仍然存在。

2017-2024F 中國智能音箱市場銷量規模變化

數據來源:洛圖科技(RUNTO)全渠道數據,單位:萬臺